More Related Content

PDF

PDF

Is private agricultural extension in Mongolia feasible?

PPTX

PPTX

PDF

PDF

Монголбанк Бодлогын Хүүгээ Яагаад Өсгөв /МБ www.mongolbank.mn/

PDF

PPTX

What's hot

PDF

PDF

Stephen king - The long walk

PDF

Tanihgui emegtein zahidal

PPTX

PDF

Aluurchin ohin choijilsuren

PDF

PDF

МӨНГӨ, МӨНГӨНИЙ ТҮҮХ /мөнгөний үүсэл хөгжил, зоос, цаасан мөнгө гэх мэт/

PPTX

DOC

PDF

PDF

PDF

DOC

PDF

Yu ch bitgii orold robiert shiekli

PPTX

PDF

От универсального профиля успешного топ-менеджера к многообразию формул успеха

PPTX

PDF

PDF

Building An Effective Business Continuity Management System

DOCX

More from hicheel2020

PDF

PDF

PDF

PDF

PDF

PDF

PDF

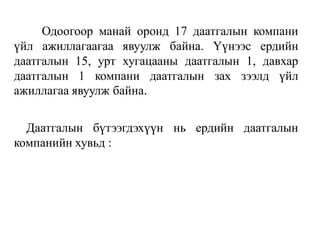

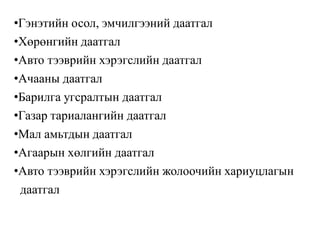

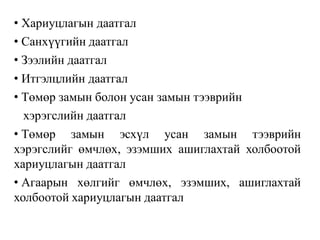

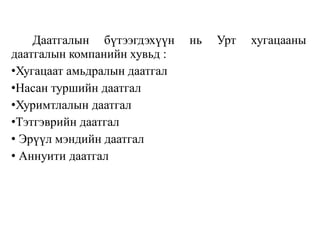

Seminar 11. 2020 2021on -h

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

PDF