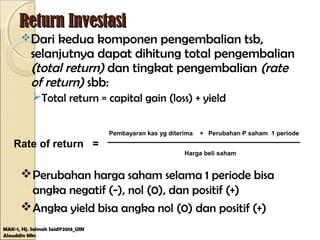

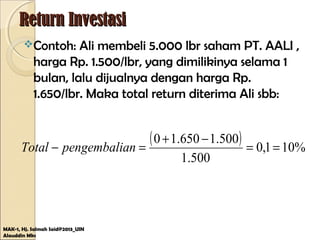

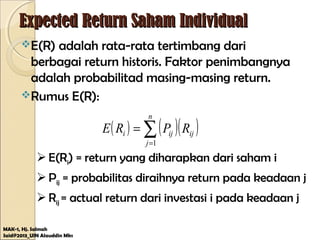

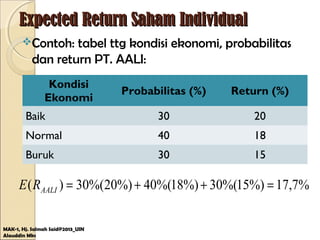

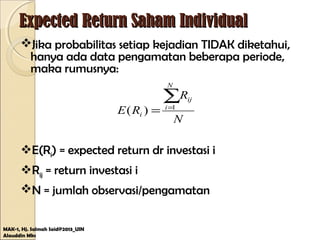

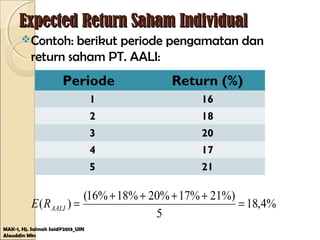

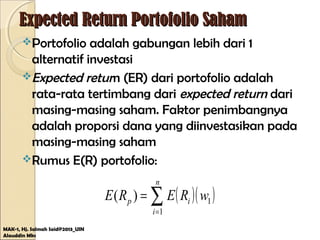

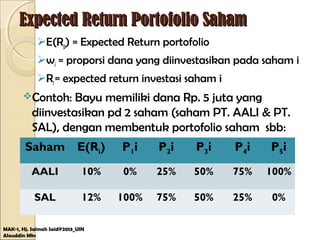

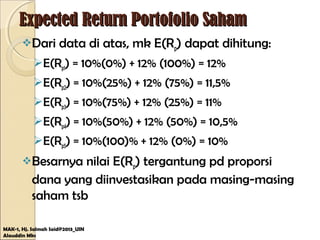

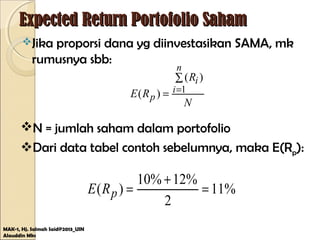

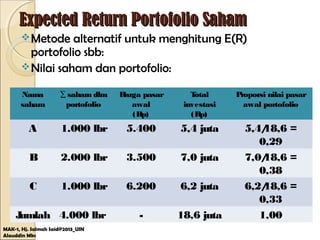

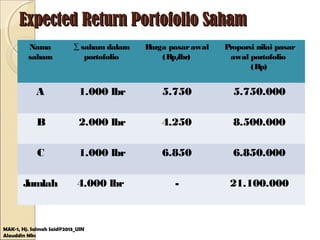

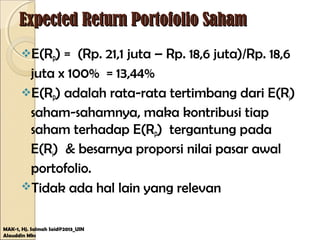

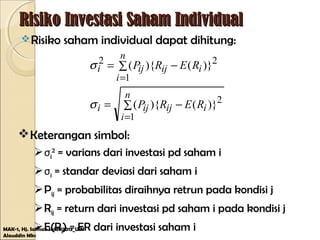

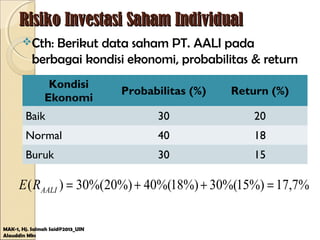

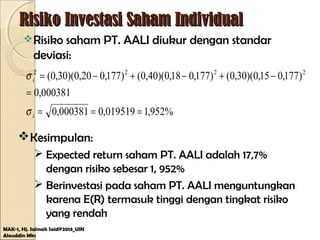

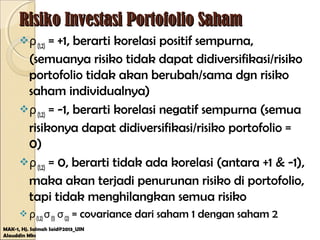

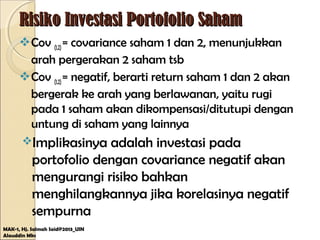

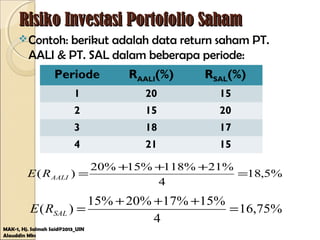

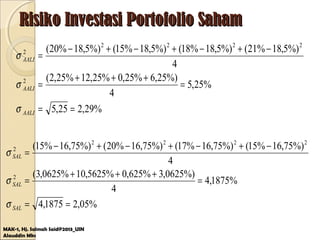

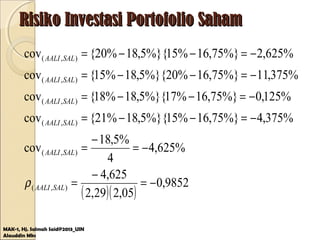

Dokumen tersebut membahas tentang risiko dan pengembalian investasi saham secara individual maupun portofolio. Secara individual, risiko diukur dengan menggunakan variansi dan deviasi standar dari pengembalian historis, sedangkan pengembalian diharapkan dihitung sebagai rata-rata tertimbang. Untuk portofolio, pengembalian diharapkan dihitung sebagai rata-rata tertimbang dari pengembalian individu dengan mempertimbangkan porsi investasi m

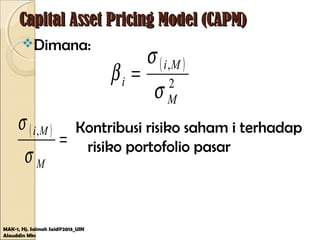

![Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)

Rumus CAPM:

MAK-1, Hj. Salmah Said@2013_UIN

Alauddin Mks

( ) ( )[ ]BRMiBRi RRERRE −+= β

Keterangan simbol:

E(Ri) = ER dari investasi saham i

E(RM) = ER portofolio pasar

βi = risiko pasar

RBR = return aktiva bebas risiko](https://image.slidesharecdn.com/risikodanreturninvestasi-150515032829-lva1-app6891/85/Risiko-dan-return-investasi-33-320.jpg)

![Risiko_dan_Return_Manajemen_Investasi [Autosaved].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/risikodanreturnmanajemeninvestasiautosaved-241113132354-0138de50-thumbnail.jpg?width=640&height=640&fit=bounds)