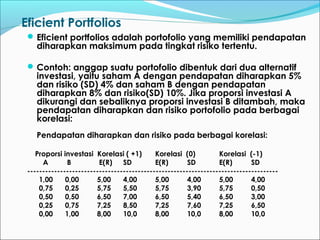

Downloaded 82 times

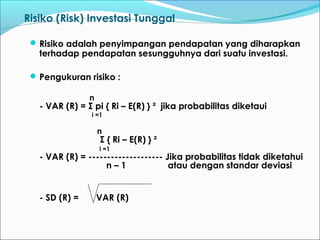

![Risiko (Risk) untuk Investasi Tunggal

Varians:

n

VAR(Ri) = ∑ pi [Ri – E(Ri)]2

I =1

Standar Deviasi:

σ(Ri) = √ VAR (Ri)

Risiko Investasi Perusahaan Baja:

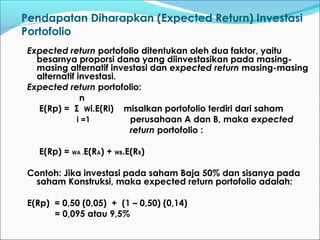

Varians:

VAR(Rs) = 0,2(- 0,055 – 0,05)2

+ 0,2(0,005 – 0,05)2

+ 0,2(0,045 – 0,05)2

+ 0,2(0,095 – 0,05)2

+ 0,2(0,16 – 0,05)2

VAR(Rs) = 0,00544

Standar deviasi :

σ(Rs) = √ 0,0054

= 0,0737564 atau 7,38 %

Risiko Investasi Perusahaan Konstruksi:

Dengan cara yang sama diperoleh: VAR (Rc) = 0,02176

σ (Rc) = 0,1475127 atau 14,8 %.](https://image.slidesharecdn.com/bab3riskandreturn-150707182030-lva1-app6891/85/Bab-3-risk-and-return-7-320.jpg)

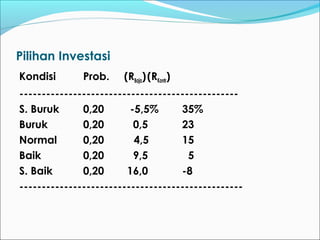

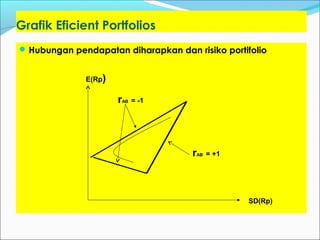

![Risiko untuk Portofolio

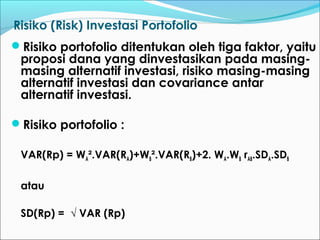

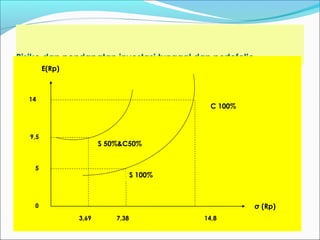

a). Variance Portofolio:

n n n

VAR(Rp)=∑piW2

[Rs–E(Rs)]2

+ ∑2piW(1–W)[Rs–E(Rs)][Rc–E(Rc)] + ∑pi (1 – W)2

[Rc–E(Rc)]2

i=1 i=1 i=1

atau

VAR (Rp) = w2

VAR (Rs) + 2 w ( 1 – w ) Cov (Rs Rc) + ( 1 – w )2

VAR (Rs)

Berdasarkan contoh yang telah dikemukakan, maka

varians portofolio yang terdiri dari perusahaan Baja

dan Konstruksi adalah:

VAR (Rp) = (0,5)2

(0,00544) +2 (0,5)(1 – 0,5)(0,01088) + (1 – 0,5 )2

( 0,02176)

= 0,00136

b). Standar Deviasi Portofolio :

σ(Rp) =√ VAR(Rp)

= √ 0,00136

= 0,036878 atau 3,69 %](https://image.slidesharecdn.com/bab3riskandreturn-150707182030-lva1-app6891/85/Bab-3-risk-and-return-11-320.jpg)

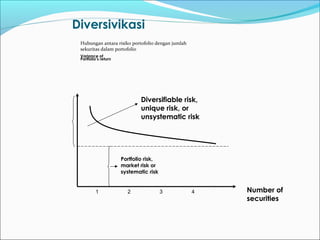

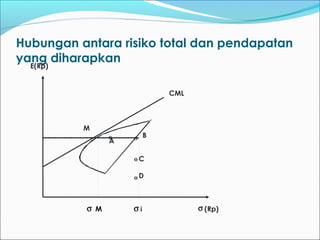

Bab 3 membahas hubungan antara risiko dan pendapatan dalam pengambilan keputusan investasi, menekankan pentingnya mempertimbangkan risiko dalam kondisi tidak pasti. Dokumen ini menjelaskan berbagai konsep seperti expected return, pengukuran risiko, dan varians, serta bagaimana membentuk portofolio investasi yang efisien. Contoh kasus juga diberikan untuk menghitung pendapatan yang diharapkan dan risiko dari berbagai pilihan investasi.