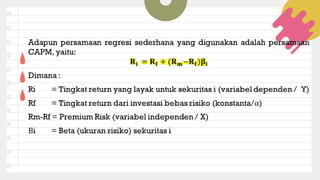

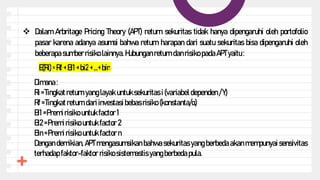

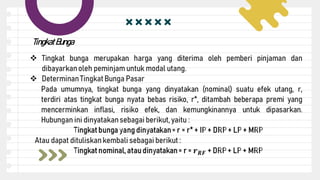

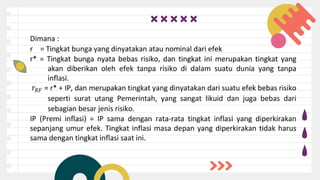

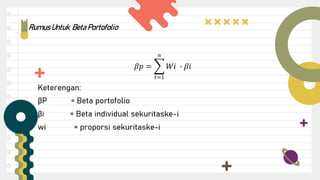

Dokumen ini membahas tentang hubungan antara risiko dan pengembalian dalam konteks investasi, termasuk makna tingkat pengembalian, pentingnya diversifikasi, dan berbagai model seperti Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT). Selain itu, dijelaskan juga tentang faktor-faktor yang mempengaruhi pengembalian investasi, termasuk efek inflasi dan suku bunga. Akhirnya, dokumen menyoroti pentingnya memahami risiko pasar dan bagaimana manajemen risiko dapat diterapkan dalam meminimalkan dampaknya terhadap perusahaan.

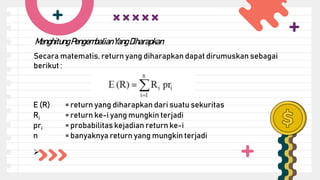

![Sekuritas XYZ memilki skenario kondisi ekonomi seperti dalam tabel dibawah ini.

ContohSoal

Distribusi probabilitas sekuritas XYZ

Kondisi ekonomi Probabilitas Return

Ekonomi kuat 0,30 0,20

Ekonomi sedang 0,40 0,15

Ekonomi resesi 0,30 0,10

E (R) = [(0.20) (0.30)] + [(0,15) (0,40)] + [(0,10) (0,30)]

= 0,15

Jadi, return yang diharapkan dari sekuritas XYZ adalah 0.15 atau 15%.](https://image.slidesharecdn.com/5-230411130733-db4a647c/85/5-Kel-1-Risiko-dan-Pengembalian-pptx-38-320.jpg)