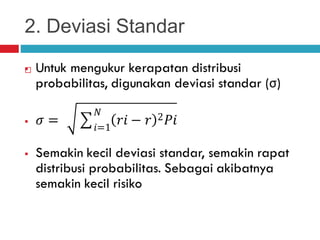

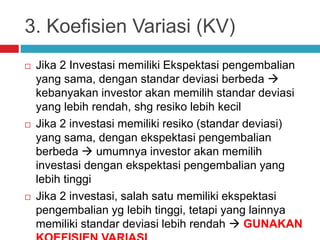

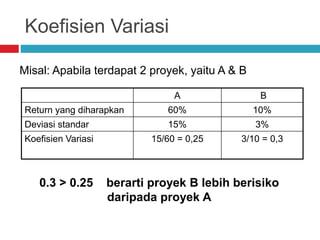

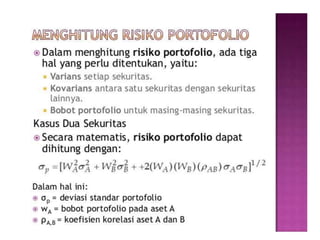

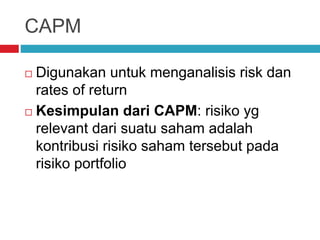

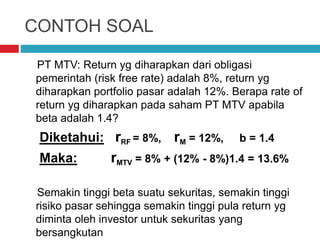

Dokumen ini membahas konsep dasar hubungan risiko dan return dalam pengambilan keputusan keuangan. Sebuah aset dengan risiko yang lebih tinggi diharapkan memberikan return yang lebih besar, sementara risiko dapat diukur dengan deviasi standar dan koefisien variasi. Selain itu, konsep risiko sistematis dan tidak sistematis serta penggunaan model CAPM untuk analisis risiko dan return juga dibahas.