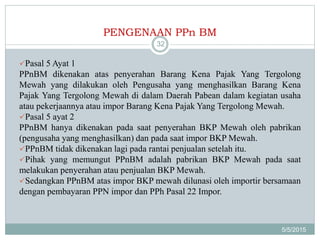

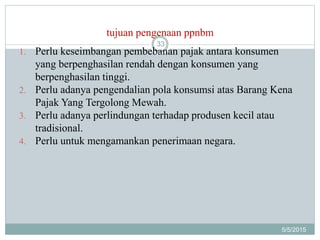

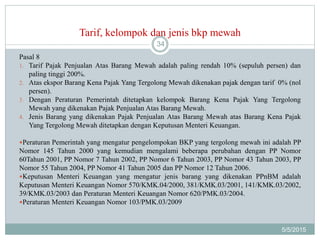

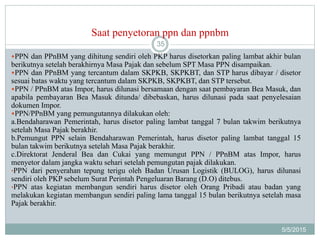

Downloaded 36 times

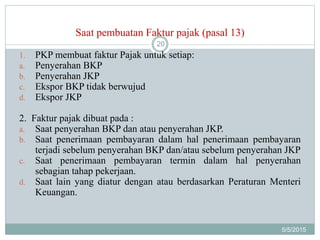

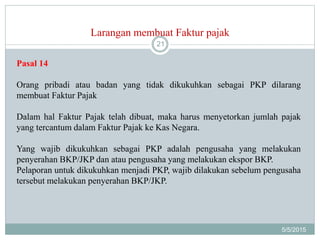

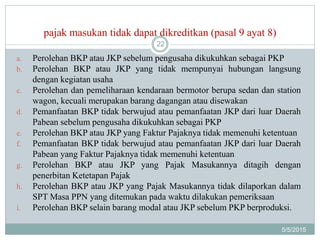

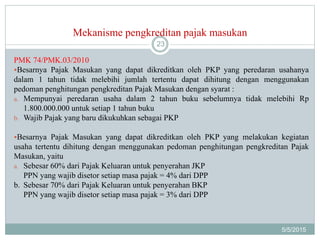

Dokumen ini menjelaskan tentang pajak pertambahan nilai (PPN) dan pajak penjualan atas barang mewah (PPn-BM) di Indonesia, termasuk dasar hukum, karakteristik legal, objek pajak, serta subjek pajak. PPN dikenakan sebagai pajak tidak langsung atas konsumsi barang dan jasa dengan tarif tunggal 10% dan menggunakan sistem faktur sebagai bukti pungutan. Selain itu, terdapat penjelasan mengenai mekanisme pengkreditan pajak keluaran dan pajak masukan dalam perhitungan pajak yang terutang.