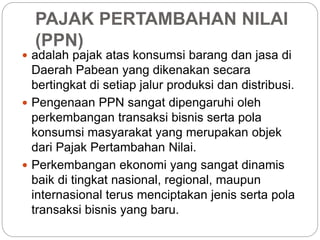

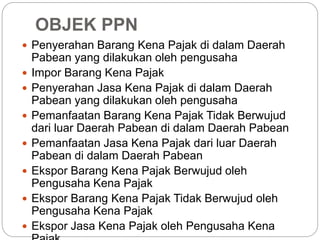

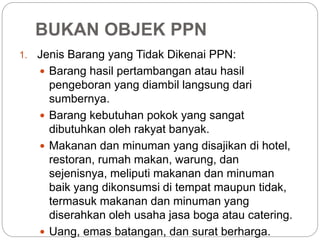

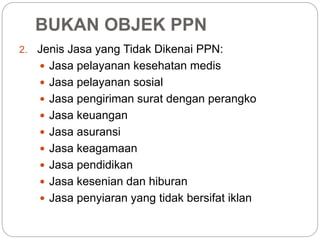

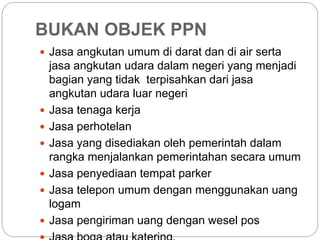

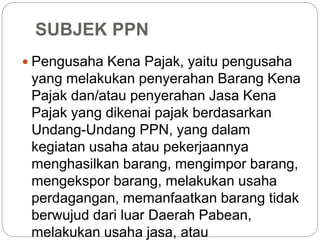

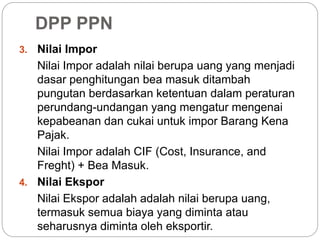

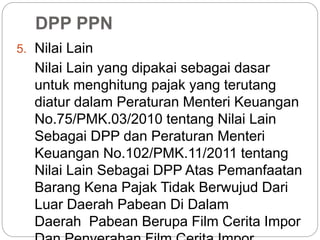

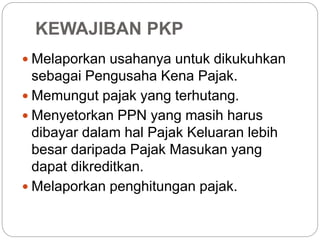

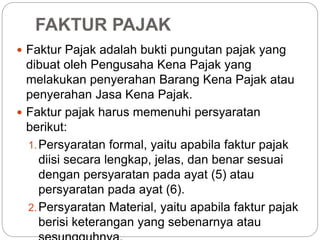

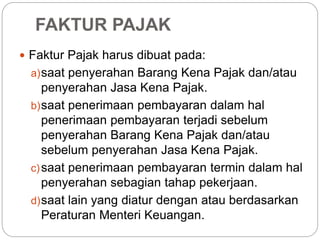

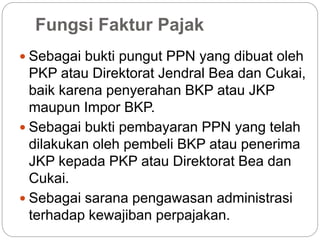

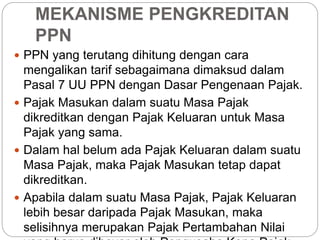

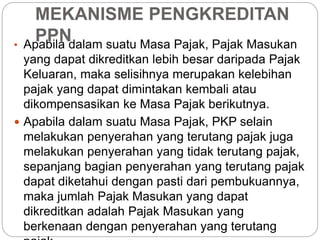

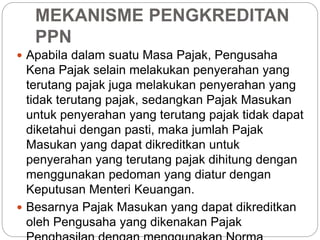

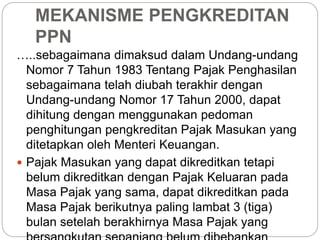

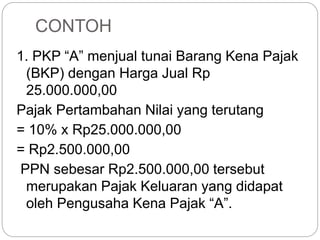

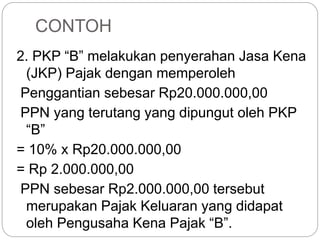

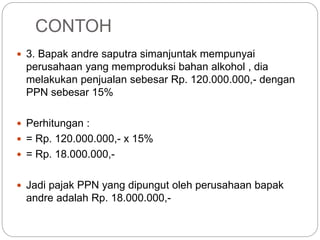

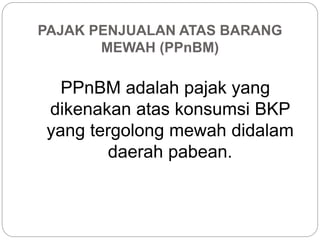

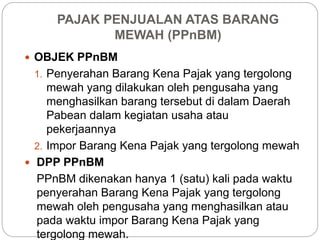

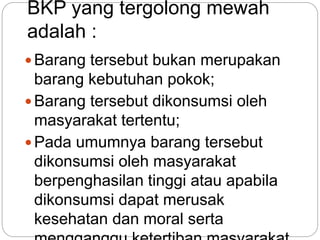

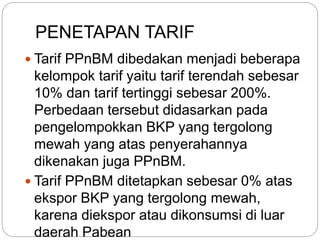

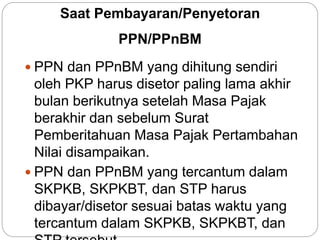

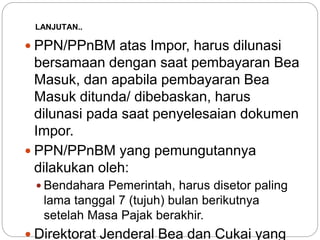

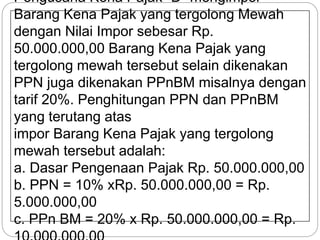

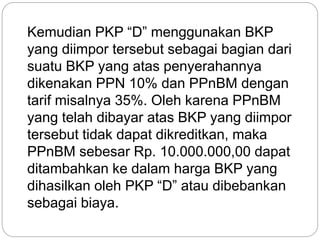

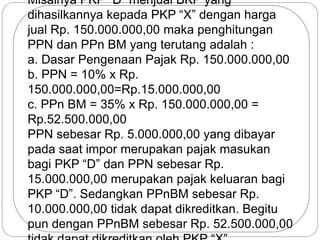

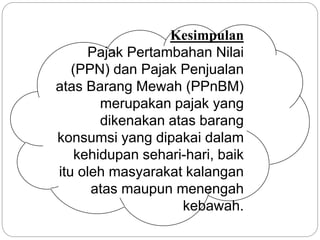

Dokumen tersebut membahas tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) di Indonesia. Ia menjelaskan definisi, subjek, objek, tarif dan mekanisme pengenaan kedua jenis pajak tersebut. Dokumen ini juga memberikan contoh perhitungan PPN untuk beberapa kasus penjualan barang dan jasa oleh pengusaha kena pajak.

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)