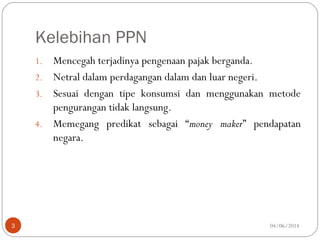

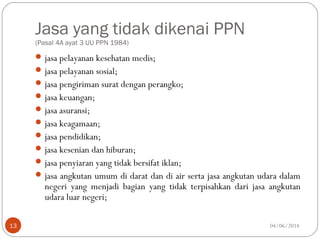

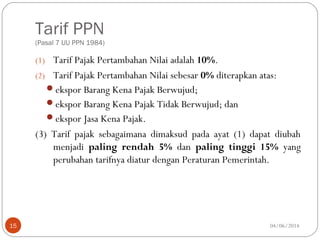

Dokumen tersebut membahas tentang Value Added Tax (PPN) di Indonesia. Ringkasannya adalah bahwa PPN diperkenalkan untuk mengatasi kelemahan pajak penjualan (PPn), dengan kelebihan antara lain mencegah pajak berganda dan netral dalam perdagangan. Dokumen ini juga menjelaskan objek, subjek, tarif, dan kewajiban PKP (pengusaha kena pajak) dalam sistem PPN di Indonesia.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Bahasa Arab Kelas 4 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcbahasaarabkelas4modulguruku-260111161038-33bb50cf-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 3 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas3modulguruku-260111063151-97bae4f2-thumbnail.jpg?width=640&height=640&fit=bounds)