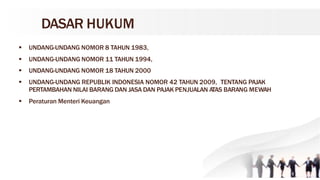

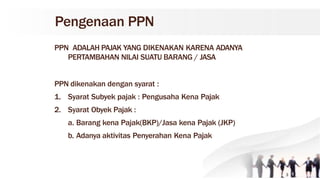

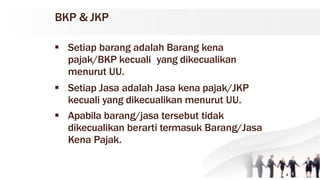

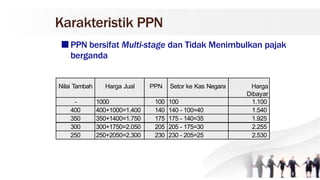

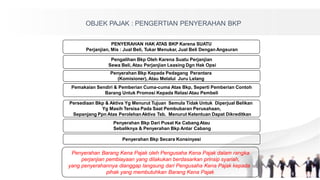

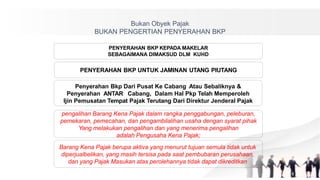

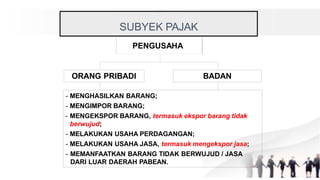

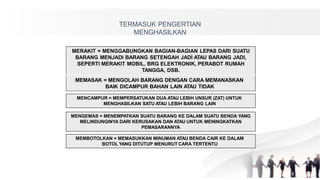

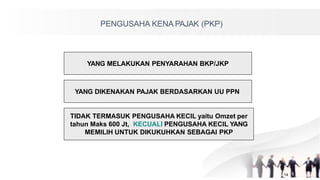

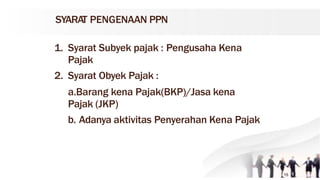

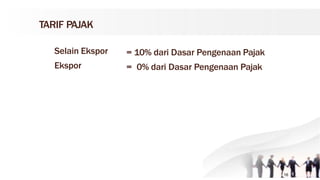

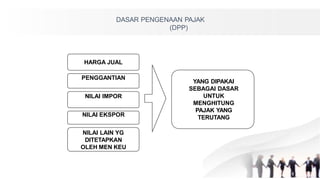

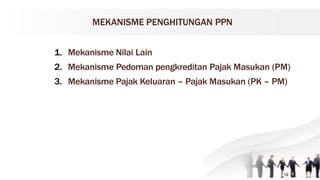

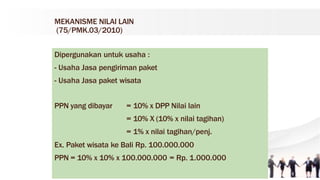

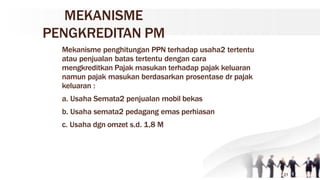

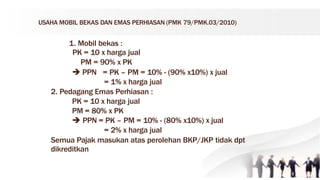

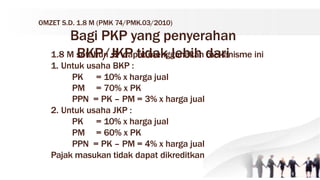

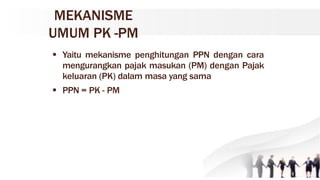

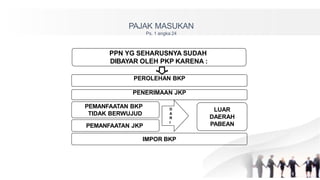

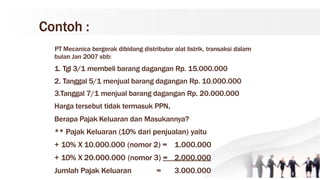

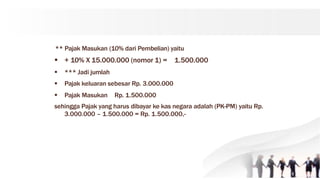

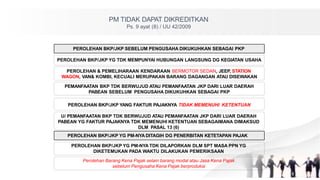

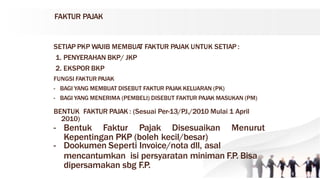

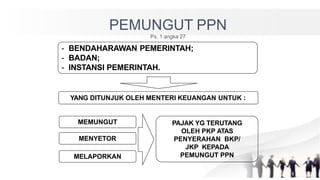

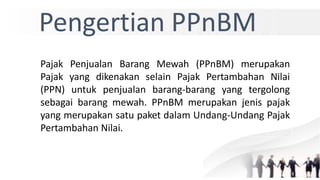

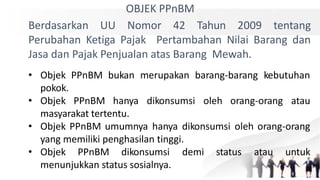

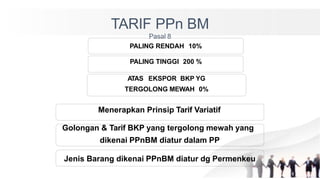

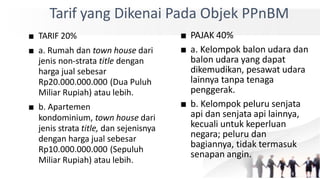

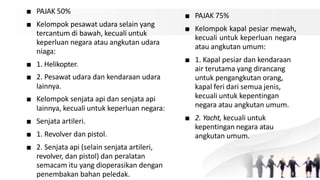

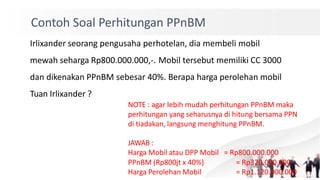

Dokumen ini membahas tentang pajak pertambahan nilai (PPN) di Indonesia, termasuk dasar hukum, syarat subyek dan obyek pajak, serta karakteristik dan mekanisme pengenaan PPN. PPN dikenakan pada barang dan jasa kecuali yang telah dikecualikan oleh undang-undang. Selain itu, terdapat penjelasan mengenai tarif pajak, dasar pengenaan pajak, dan mekanisme penghitungan PPN.

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)