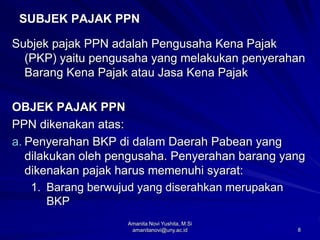

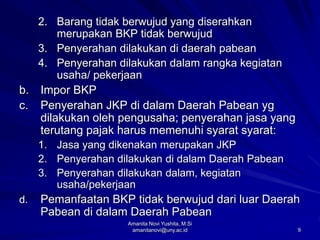

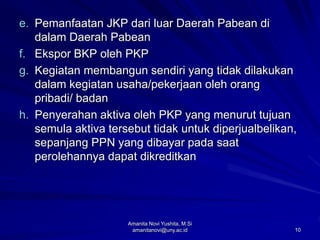

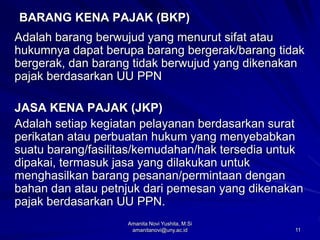

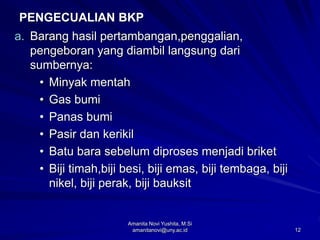

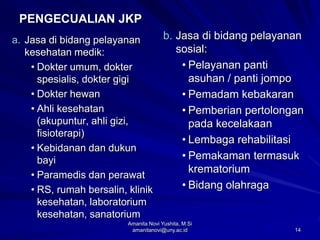

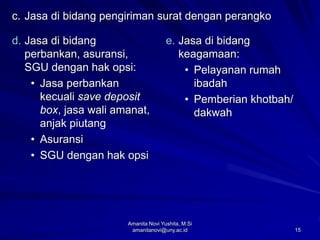

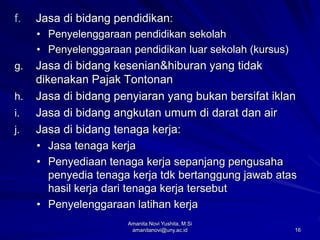

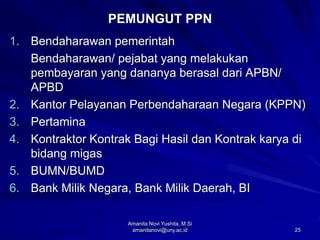

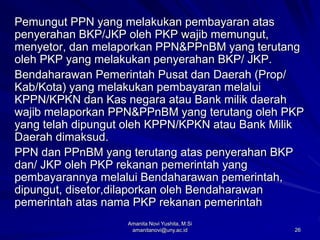

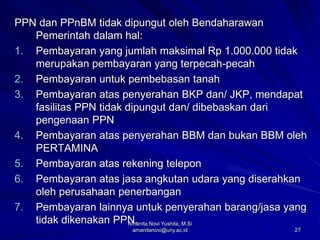

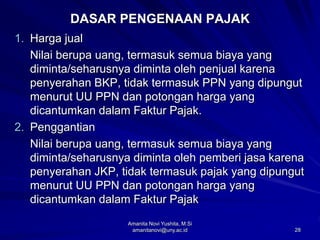

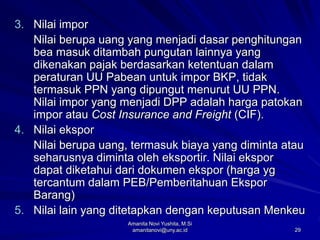

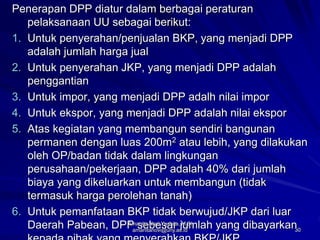

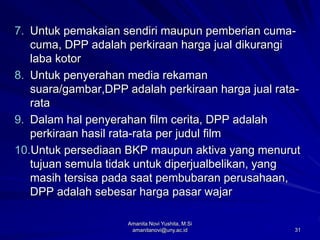

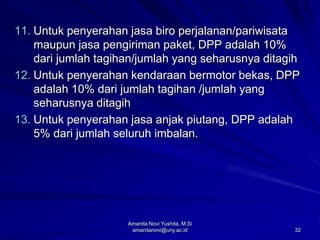

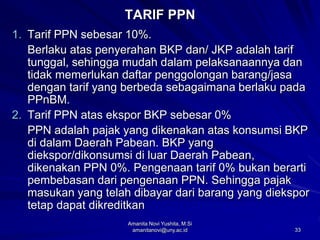

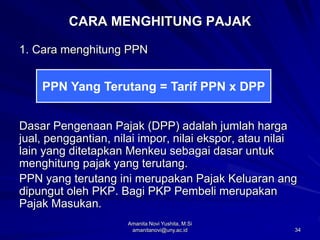

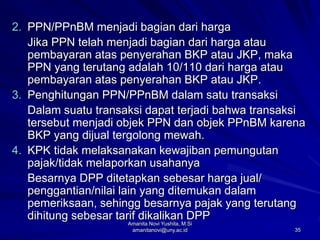

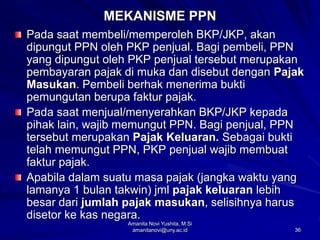

Dokumen ini menjelaskan mengenai pajak pertambahan nilai (PPN) di Indonesia, termasuk tipe-tipe PPN, sifat pemungutan, dan kewajiban pengusaha kena pajak (PKP). PPN dikenakan atas konsumi barang dan jasa, dengan ketentuan bahwa pajak masukan dapat dikreditkan untuk mencegah pajak ganda. Selain itu, terdapat pengecualian dan kewajiban tertentu bagi PKP dan pengusaha kecil yang perlu diperhatikan.