More Related Content

PPTX

PPTX

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

PDF

DOCX

СТОУС 16: Түрээсийн бүртгэл

PPTX

DOCX

PPTX

What's hot

PPTX

PPTX

DOCX

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

DOCX

баримт бичгийн эргэлтийн хэмжээ түүнийг тодорхойлох

PPTX

хөдөлмөрийн зардлын бүртгэл

PPTX

PPTX

PDF

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PDF

Securities burenjargal deriveties

PPTX

PPTX

PDF

PDF

Төрийн эдийн засгийн зохицуулалт, татвар, төсөв Similar to Санхүү үндэс Лекц 9

PPTX

PDF

Turuun sanhuu L4.2019-2020

PPTX

PPT

PPT

PDF

PDF

Turuun sanhuu L5.2019 - 2020

PPTX

DOCX

Toriin sanhuu hotolbor (1)

PDF

Turuun sanhuu L9.2019- 2020

PDF

Turuun sanhuu L11.2019- 2020

PDF

PPTX

Fiscal Transparency_Mongolia

PPTX

PDF

Turuun sanhuu L10.2019- 2020

PPTX

PPTX

PPTX

PDF

Turuun sanhuu L8.2019-2020

PDF

More from Gunjargal

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Санхүү үндэс Лекц 9

- 1.

- 2.

- 3.

Агуулга

• Төсөв, түүнийэдийн засгийн мөн чанар

• Төсвийн орлого, түүний бүтэц бүрэлдэхүүн

• Төсвийн зарлагын мөн чанар

- 4.

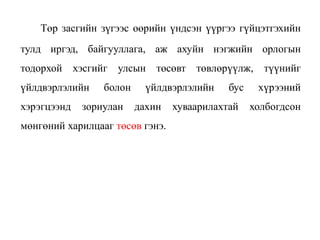

Төр засгийн зүгээсөөрийн үндсэн үүргээ гүйцэтгэхийн

тулд иргэд, байгууллага, аж ахуйн нэгжийн орлогын

тодорхой хэсгийг улсын төсөвт төвлөрүүлж, түүнийг

үйлдвэрлэлийн болон үйлдвэрлэлийн бус хүрээний

хэрэгцээнд зориулан дахин хуваарилахтай холбогдсон

мөнгөний харилцааг төсөв гэнэ.

- 5.

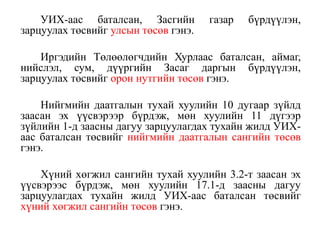

УИХ-аас баталсан, Засгийнгазар бүрдүүлэн,

зарцуулах төсвийг улсын төсөв гэнэ.

Иргэдийн Төлөөлөгчдийн Хурлаас баталсан, аймаг,

нийслэл, сум, дүүргийн Засаг даргын бүрдүүлэн,

зарцуулах төсвийг орон нутгийн төсөв гэнэ.

Нийгмийн даатгалын тухай хуулийн 10 дугаар зүйлд

заасан эх үүсвэрээр бүрдэж, мөн хуулийн 11 дүгээр

зүйлийн 1-д заасны дагуу зарцуулагдах тухайн жилд УИХ-

аас баталсан төсвийг нийгмийн даатгалын сангийн төсөв

гэнэ.

Хүний хөгжил сангийн тухай хуулийн 3.2-т заасан эх

үүсвэрээс бүрдэж, мөн хуулийн 17.1-д заасны дагуу

зарцуулагдах тухайн жилд УИХ-аас баталсан төсвийг

хүний хөгжил сангийн төсөв гэнэ.

- 6.

- 7.

- 8.

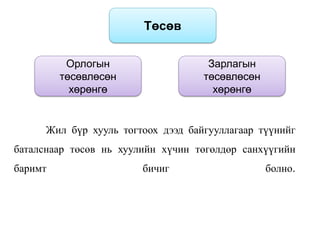

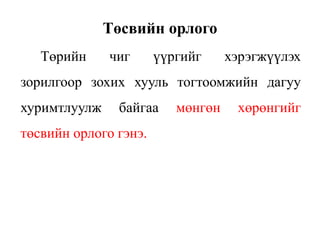

Төсвийн орлого

Төрийн чигүүргийг хэрэгжүүлэх

зорилгоор зохих хууль тогтоомжийн дагуу

хуримтлуулж байгаа мөнгөн хөрөнгийг

төсвийн орлого гэнэ.

- 9.

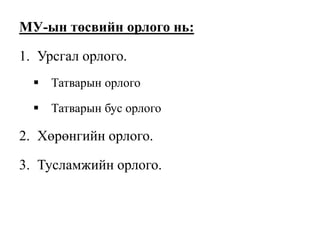

МУ-ын төсвийн орлогонь:

1. Урсгал орлого.

Татварын орлого

Татварын бус орлого

2. Хөрөнгийн орлого.

3. Тусламжийн орлого.

- 10.

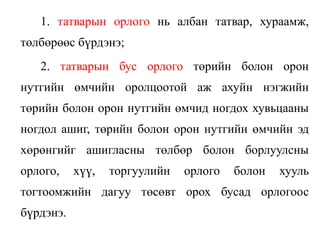

1. татварын орлогонь албан татвар, хураамж,

төлбөрөөс бүрдэнэ;

2. татварын бус орлого төрийн болон орон

нутгийн өмчийн оролцоотой аж ахуйн нэгжийн

төрийн болон орон нутгийн өмчид ногдох хувьцааны

ногдол ашиг, төрийн болон орон нутгийн өмчийн эд

хөрөнгийг ашигласны төлбөр болон борлуулсны

орлого, хүү, торгуулийн орлого болон хууль

тогтоомжийн дагуу төсөвт орох бусад орлогоос

бүрдэнэ.

- 11.

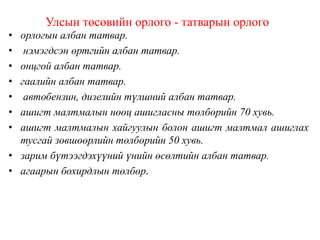

Улсын төсөвийн орлого- татварын орлого

• орлогын албан татвар.

• нэмэгдсэн өртгийн албан татвар.

• онцгой албан татвар.

• гаалийн албан татвар.

• автобензин, дизелийн түлшний албан татвар.

• ашигт малтмалын нөөц ашигласны төлбөрийн 70 хувь.

• ашигт малтмалын хайгуулын болон ашигт малтмал ашиглах

тусгай зөвшөөрлийн төлбөрийн 50 хувь.

• зарим бүтээгдэхүүний үнийн өсөлтийн албан татвар.

• агаарын бохирдлын төлбөр.

- 12.

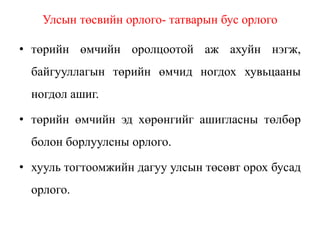

Улсын төсвийн орлого-татварын бус орлого

• төрийн өмчийн оролцоотой аж ахуйн нэгж,

байгууллагын төрийн өмчид ногдох хувьцааны

ногдол ашиг.

• төрийн өмчийн эд хөрөнгийг ашигласны төлбөр

болон борлуулсны орлого.

• хууль тогтоомжийн дагуу улсын төсөвт орох бусад

орлого.

- 13.

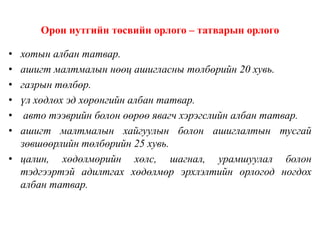

Орон нутгийн төсвийнорлого – татварын орлого

• хотын албан татвар.

• ашигт малтмалын нөөц ашигласны төлбөрийн 20 хувь.

• газрын төлбөр.

• үл хөдлөх эд хөрөнгийн албан татвар.

• авто тээврийн болон өөрөө явагч хэрэгслийн албан татвар.

• ашигт малтмалын хайгуулын болон ашиглалтын тусгай

зөвшөөрлийн төлбөрийн 25 хувь.

• цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон

тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлогод ногдох

албан татвар.

- 14.

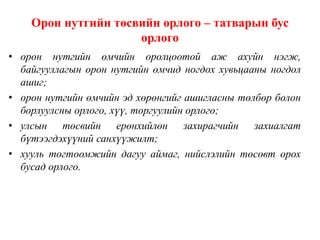

Орон нутгийн төсвийнорлого – татварын бус

орлого

• орон нутгийн өмчийн оролцоотой аж ахуйн нэгж,

байгууллагын орон нутгийн өмчид ногдох хувьцааны ногдол

ашиг;

• орон нутгийн өмчийн эд хөрөнгийг ашигласны төлбөр болон

борлуулсны орлого, хүү, торгуулийн орлого;

• улсын төсвийн ерөнхийлөн захирагчийн захиалгат

бүтээгдэхүүний санхүүжилт;

• хууль тогтоомжийн дагуу аймаг, нийслэлийн төсөвт орох

бусад орлого.

- 15.

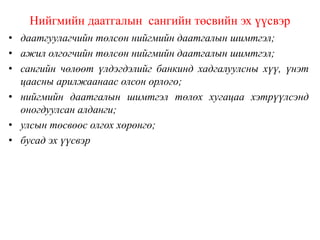

Нийгмийн даатгалын сангийнтөсвийн эх үүсвэр

• даатгуулагчийн төлсөн нийгмийн даатгалын шимтгэл;

• ажил олгогчийн төлсөн нийгмийн даатгалын шимтгэл;

• сангийн чөлөөт үлдэгдэлийг банкинд хадгалуулсны хүү, үнэт

цаасны арилжаанаас олсон орлого;

• нийгмийн даатгалын шимтгэл төлөх хугацаа хэтрүүлсэнд

оногдуулсан алданги;

• улсын төсвөөс олгох хөрөнгө;

• бусад эх үүсвэр

- 16.

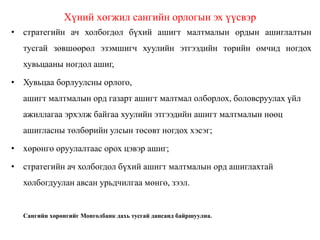

Хүний хөгжил сангийнорлогын эх үүсвэр

• стратегийн ач холбогдол бүхий ашигт малтмалын ордын ашиглалтын

тусгай зөвшөөрөл эзэмшигч хуулийн этгээдийн төрийн өмчид ногдох

хувьцааны ногдол ашиг,

• Хувьцаа борлуулсны орлого,

ашигт малтмалын орд газарт ашигт малтмал олборлох, боловсруулах үйл

ажиллагаа эрхэлж байгаа хуулийн этгээдийн ашигт малтмалын нөөц

ашигласны төлбөрийн улсын төсөвт ногдох хэсэг;

• хөрөнгө оруулалтаас орох цэвэр ашиг;

• стратегийн ач холбогдол бүхий ашигт малтмалын орд ашиглахтай

холбогдуулан авсан урьдчилгаа мөнгө, зээл.

Сангийн хөрөнгийг Монголбанк дахь тусгай дансанд байршуулна.

- 17.

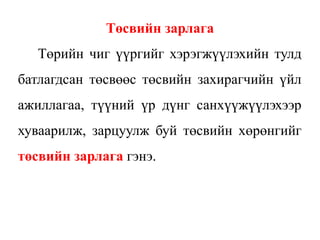

Төсвийн зарлага

Төрийн чигүүргийг хэрэгжүүлэхийн тулд

батлагдсан төсвөөс төсвийн захирагчийн үйл

ажиллагаа, түүний үр дүнг санхүүжүүлэхээр

хуваарилж, зарцуулж буй төсвийн хөрөнгийг

төсвийн зарлага гэнэ.

- 18.

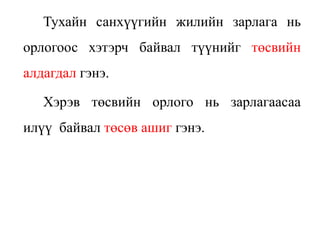

Тухайн санхүүгийн жилийнзарлага нь

орлогоос хэтэрч байвал түүнийг төсвийн

алдагдал гэнэ.

Хэрэв төсвийн орлого нь зарлагаасаа

илүү байвал төсөв ашиг гэнэ.

- 19.

Ашигласан материал

• Д.Оюунцэцэг“Санхүүгийн үндэс” УБ2006 он

• Д.Оюyнцэцэг “Төрийн санхүү” УБ2006 он

• Д.Намжил “Төрийн санхүү” УБ2002 он

• Д.Намжил, Ц.Цэнд-Аюуш “Санхүү” УБ2002 он

• Д.Мөнхдулам, Г.Балж” Төрийн санхүү”УБ 2001 он

• Ц.Аюурзана “Аж ахуй нэгжийн санхүү” УБ2001 он

• Д.Моломжамц “Санхүү, мөнгө зээлийн харилцаа”

УБ2006 он

• www.mongolbank.mn

• www.legalinfo.mn