More Related Content

PDF

Инфляци гэж юу вэ? Инфляци /Хэрэглээний үнийн индекс, ДНБ-ний дефлятор гэх м...

PDF

Үндэсний тооцооны систем /Үндэсний нийт бүтээгдэхүүн, Дотоодын нийт бүтээгдэх...

PPTX

Дотоодын нийт бүтээгдэхүүн

PPTX

Нийт эрэлт ба нийт нийлүүлэлт, макро эдийн засгийн тэнцвэр

PDF

PPTX

PDF

PDF

Хэрэглээ, Хуримтлал ба хөрөнгө оруулалт What's hot

PDF

PDF

PPTX

монгол хэлний үүсэл хөгжил, хэлбэрүүд 3 р баг №5

PPT

Shuud ba shuud bus tatwar

PPTX

Маркетингийн онол арга зүйн үндэс

PPTX

PDF

PDF

Lekts2. statistik ajilglalt

PDF

Sanhuugiin undes L2.2019 - 2020on

PDF

Макро эдийн засгийн судлах зүйл, үндсэн зорилго ба асуудал

PPTX

PDF

Статистикийн үндсэн аргууд түүний хэрэглээ

PPT

PPTX

PPTX

PDF

Пүүс-1: Зах зээлийн тэнцвэр ба тэнцвэрт татвар нөлөөлөх нь /хураангуй/

PDF

Протфелийн онол ба бүрдүүлэлт, Үнэт цаасны багц бүрдүүлэлт

PPTX

DOCX

PPTX

Similar to Сангийн бодлого

PDF

National calculation systems

PPT

зардлын үржүүлэгч кейнсийн загвар

PPT

PDF

DOCX

макро эдийн засгийн бие даалтын бодлого

PPT

PDF

PPTX

PDF

PPTX

Сангийн бодлого бодох томъёонууд ЭЗО

PDF

PPSX

бодит сектор буюу үтс лекц 2

PDF

National calculation systems

PDF

PDF

PDF

PDF

PDF

PDF

PDF

More from Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын багцын удирдлага

PPTX

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

PPTX

Бизнесийн хөрөнгө оруулалт

PPTX

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

PPTX

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

PPTX

PDF

PDF

PPSX

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

PPSX

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

PDF

PPSX

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

PPSX

Шинэ жилийн мэндчилгээ 2017 он

PPSX

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

PDF

PDF

PPTX

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

PDF

PPSX

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on Сангийн бодлого

- 1.

Макро Эдийн Засагхичээл

Багш: А.Гэлэгжамц

2009 он http://www.gelegjamts.blogspot.com/

- 4.

Сангийн бодлого гэжюу вэ?

Засгийн газрын зардал нь төр эдийн засгийн

үйл ажиллагаанд оролцож байгаагийн нэгэн

илрэл юм. Макро эдийн засгийн үндсэн

зорилгууд болох урт хутацааны эдийн

засгийн тогтвортой өсөлтийг бий болгох,

инфляцийг тогтворжуулах болон

ажилгүйдлийг бууруулах зэрэг эдийн

засгийн хөгжлийн тулгуур асуудлуудыг

шийдвэрлэхэд чиглэсэн төрийн үйл

ажиллагааг САНГИЙН БОДЛОГО гэж

ойлгож болно.

- 5.

Сангийн бодлого нь

Нөлөөлөгч

хүчин зүйлс Үр дүн

Аж эрхлэлт

Дотоод ЗЗ-ийн AS

төлөв

Үнэ

Гадаад

нөлөөлөл Өсөлт

Сангийн бодлогыг Үйлдвэрлэл

үе шатаар AD

хэрэгжүүлэх Гадаад

худалдаа

- 6.

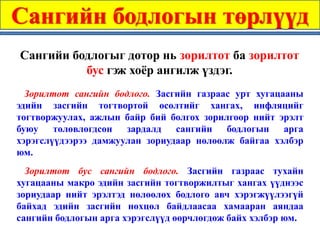

Сангийн бодлогын төрлүүд

Сангийибодлогыг дотор нь зорилтот ба зорилтот

бус гэж хоёр ангилж үздэг.

Зорилтот сангийн бодлого. Засгийн газраас урт хугацааны

эдийн засгийн тогтвортой өсөлтийг хангах, инфляцийг

тогтворжуулах, ажлын байр бий болгох зорилгоор нийт эрэлт

буюу төлөвлөгдсөн зардалд сангийн бодлогын арга

хэрэгслүүдээрээ дамжуулан зориудаар нөлөөлж байгаа хэлбэр

юм.

Зорилтот бус сангийн бодлого. Засгийн газраас тухайн

хугацааны макро эдийн засгийн тогтворжилтыг хангах үүднээс

зориудаар нийт эрэлтэд нөлөөлөх бодлого авч хэрэгжүүлээгүй

байхад эдийн засгийн нөхцөл байдлаасаа хамааран аяндаа

сангийн бодлогын арга хэрэгслүүд өөрчлөгдөж байх хэлбэр юм.

- 7.

- 9.

ЗГ-ын зардлын өөрчлөлт

Засгийн газрын зардлын өөрчлөлт. Засгийн

газраас төрийн байгууллагуудын хангамжийн

зардал, боловсрол, соёл, шинжлэх ухаан, эрүүл

мэндийн салбар, дэд бүтэц болон батлан

хамгаалах салбарт зарцуулахаар төлөвлөж буй

зардлуудын аль нэгийг нэмэгдүүлэх шийдвэр

гаргах нь /G→G’↑/ нийт эрэлт буюу нийт

төлөвлөгдсөн зардлыг өсгөх бөгөөд үүний дүнд

төлөвлөгдсөн зардлын муруй ∆G -тэй тэнцүү

хэмжээгээр зүүн дээш параллелиар шилжинэ.

- 10.

Улсын зардлын үржүүлэгч

Улсынзардлын үржүүлэгч буюу мультипликатор нь

бүтээгдэхүүн, үйлчилгээг худалдан авсны үр дүнд

өссөн улсын зарлагын нэмэгдэлт нь ДНБ-ийг

нэмэгдүүлнэ. Үүнийг дараах томъёогоор харуулбал:

ΔДНБ 1

мультипликатор = =

ΔG 1 − MPC

1

Δ бодитДНБ = ΔG ( )

1 − MPC

- 11.

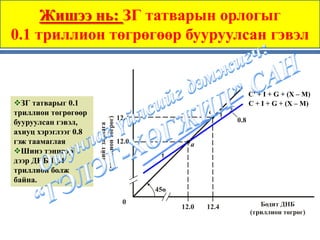

Жишээ нь: ЗГ-ынзардлыг 0.1 триллион

төгрөгөөр нэмэгдүүлсэн гэвэл

а тэнцвэр дээрх бодит

ДНБ-нд засгийн газрын

зардлыг өсгөнө гэвэл

/энд үнийн түвшин C + I + G' + (X – M)

тогтвортой байсан гэж үзье/ C + I + G + (X – M)

b

ЗГ-ын төлөвлөгдсөн 12.5

зардал буюу худалдан (триллион төгрөг) 0.1

нийт зарлага

авалт 0.1 триллион

төгрөгөөр нэмэгдэхэд, 12.0 a

үүнийг даган

∆G

үйлдвэрлэл нэмэгдэж

болно ∆ДНБ

Бодит ДНБ болон

төлөвлөгдсөн зардлын 45ө

нэмэгдэлтээр 0

мультипликаторыг олох 12.0 12.5 Бодит ДНБ

(триллион төгрөг)

боломжтой

Шинэ тэнцвэр b дээр

бий болж байна.

- 12.

Улсын зардлын жишээ

Улсынхудалдааг татварын орлоготой нэгэн

адилаар 20 сая төгрөгөөр нэмэгдүүлжээ. Ахиуц

хэрэглээ МРС= 0,6 гэвэл:

1 1

мультипликатор = = = 2.5

1 − 0.6 0.4

улсын зардлыг 1 төгрөгөөр нэмэгдүүлэхэд тэнцвэрт

үндэсний орлого 2,5 төгрөгөөр нэмэгдэнэ гэсэн үг юм.

Тэгвэл улсын худалдааг 20 сая төгрөгөөр нэмэгдүүлэхэд

үндэсний орлого (20 сая x 2,5)=50 сая төгрөгөөр нэмэгдэж

байна.

- 14.

Татварын үржүүлэгч

Татварын үржүүлэгчбуюу мультипликатор нь

татварын орлогыг өөрчилсний үр дүнд улсын

зарлагын өөрчлөлт нь ДНБ-ийг нэмэгдүүлэх юм уу

эсвэл бууруулах харьцааг хэлнэ. Үүнийг дараах

томъёогоор харуулбал:

ΔДНБ − MPC

мультипликатор = =

ΔT 1 − MPC

− MPC

ΔбодитДНБ = ΔT ( )

1 − MPC

- 15.

Жишээ нь: ЗГтатварын орлогыг

0.1 триллион төгрөгөөр бууруулсан гэвэл

C' + I + G + (X – M)

ЗГ татварыг 0.1 C + I + G + (X – M)

триллион төгрөгөөр c

12.4

(триллион төгрөг)

бууруулсан гэвэл, 0.8

нийт зарлага

ахиуц хэрэглээг 0.8

гэж таамаглая 12.0 a

Шинэ тэнцвэр

дээр ДНБ 12.4

триллион болж

байна.

45ө

0 Бодит ДНБ

12.0 12.4

(триллион төгрөг)

- 16.

Татварын үржүүлэгч жишээ

Татварын орлогын хэмжээг 20 сая төгрөгөөр бууруулсан. Ахиуц

хэрэглээ МРС = 0,6 байна гэж бодъё.

Энэ нь татвар төлсний дараах орлогын өсөлтийн 60% нь хэрэглээнд,

40% нь хуримтлалд очдог гэсэн үг юм.

0.6 0.6

мультипликатор = − =− = −1.5

1 − 0.6 0.4

Татварын орлогыг 1 төгрөгөөр бууруулахад тэнцвэрт үндэсний орлого 1,5

төгрөгөөр нэмэгдэнэ гэсэн үг юм. Татварын орлогыг 20 сая төгрөгөөр

бууруулахад үндэсний орлого (20 сая ч 1,5)=30 сая төгрөгөөр нэмэгдэж байна.

∆S=+12

Т= -20 сая ∆ДНБ=+30 ҮО=+30

∆C=+18

- 21.

Ашигласан ном, сурахбичгийн жагсаалт

•Б. Сувд, Б.Алтанцэцэг “Экономикс”, 2000 он, Улаанбаатар хот

•К.Р.Макконелл, С.Л.Брю “Экономикс”

•П.Самуельсон, В.Нордхаус “Экономикс”

•Б.Баярдаваа, Д.Гансүлд. “Макро экономикс”, 2005 он, Улаанбаатар хот

•Н.Г.Мэнкью “ Макро эдийн засаг” 2005 он, УБ

•З.Баярмаа, Б.Нарантунгалаг “Макро эдийн засаг” 2004 он, УБ

•Марк Скаузэн “Эдийн засгийн ухаан эдүгээчлэгдсэн замнал” 2003 он, УБ

•Р.Оросоо “Макро эдийн засаг” 2005 он, УБ

•Р.Амаржаргал “Макро эдийн засгийн суурь” 2005 он, УБ

•Д.Болдбаатар “Макро эдийн засгийн ухаан” 2006 он, УБ

•Б.Баярдаваа “Эдийн засгийн онол” 2006 он, УБ

•Peter Jochumzen “Essentials of Macroeconomics”

•Stephanie Schmitt-Grohe Martin Uribe “International Macroeconomics” 2008 он

•David A.Dilts “Introduction to Macroeconomics” 2006 он

•Robert M. Kunst “Introduction to Macroeconomics” 2006 он

•Antonio Mele “Lecture Notes in Financial Economics” 2009 он

•John C.Driscoll “Lecture Notes in Macroeconomics” 2001 он

•Martin Uribe “Lectures in Open Economy Macroeconomics” 2007 он

•Brian Krauth “Macroeconomic Theory” 2004 он

•Dirk Krueger “Macroeconomic Theory” 2004 он

•David Andolfatto “Macroeconomic Theory and Policy” 2005 он

•Гэх мэт ...