Download as PDF, PPTX

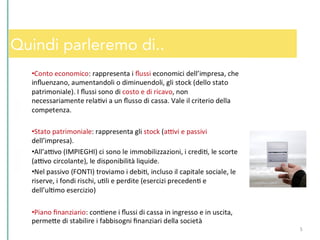

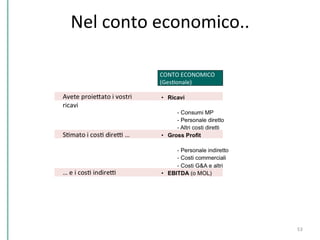

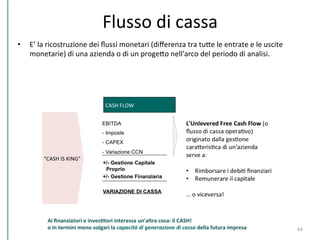

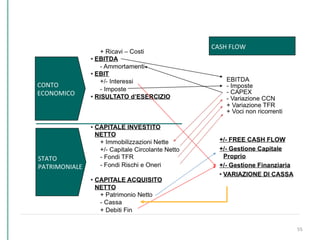

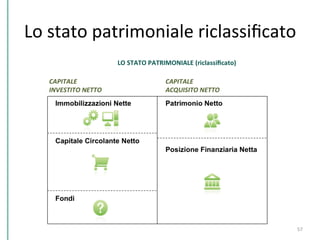

Il documento tratta la redazione del business plan e l'importanza del bilancio per la gestione economica e finanziaria di un'azienda. Viene esplorato il contenuto del conto economico e dello stato patrimoniale, evidenziando i loro obiettivi, funzioni e le informazioni fornire agli investitori e stakeholder. Inoltre, il testo discute le principali aree di gestione e valutazione economica per un'analisi finanziaria accurata.