More Related Content

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PPTX

DOCX

PDF

Бизнесийн стратегийн шинжилгээ

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PDF

Sanhuugiin tailangiin butets zohion baiguulalt What's hot

PDF

PDF

DOC

PPTX

PPT

Я.Баярцэцэг Д.Болортуяа - Дампуурлын эрсдэлийн загварыг тодорхойлох нь

DOCX

PDF

Financial management lecture 1

PPTX

PPTX

PDF

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPTX

PDF

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ

PPTX

PPTX

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPT

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль Viewers also liked

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PDF

Sanhuugiin tailangiin shinjilgee 2 ![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

DOC

Д.Гэрэлт-Од Эрхэмбаяр - Банкны ашигт ажиллагаанд үйлчлүүлэгчдийн сэтгэл ханам...

DOCX

PPTX

Санхүүгийн тайлангийн шинжилгээ - 2013 он

PDF

Д.Батцэнгэл Б.Ганбаяр - САНХҮҮГИЙН ХАРЬЦААНД ТУЛГУУРЛАСАН АШИГТ АЖИЛЛАГААНЫ ...

PPT

Lekts 7 uil ajillagaanii shinjilgee

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

PPTX

DOCX

PDF

Red arrow international company presentation

PPT

DOCX

хас банкинд хийсэн Camels шинжилгээ

PPTX

Зах зээлийн идэвхижилийн шинжилгээ

PPT

DOCX

Hunshagai - Банкны зээлийн эрсдэлийг логистик регрессийн загвараар үнэлэх нь

DOCX

Х.Уран - МАХНЫ НИЙЛҮҮЛЭЛТИЙН СҮЛЖЭЭНД ХОРОГДЛЫГ БУУРУУЛАХ ЗАРИМ АРГА ЗАМ Similar to Б.Алтанцэцэг Ч.Буяндэлгэр - Ашигт ажиллагааны шинжилгээ

PPT

DOCX

Sedev 12 nemelt material 2

PDF

PPTX

PPTX

PPTX

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

PPTX

МЕНЕЖМЕНТИЙН ЭЗО-ийн ХИЧЭЭЛ

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PDF

Б.Баасандорж Ч.Баттөр С.Дашдорж - АЖ ҮЙЛДВЭРИЙН САЛБАРЫН ӨНӨӨГИЙН БАЙДАЛ, ХӨГ...

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

PPTX

Financial analysis (2).pptx

PPTX

Санхүүгийн тайланг унших аргууд

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

PPTX

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PDF

More from batnasanb

PPTX

Mtvf panel on piracy and copyright mr final

PPTX

Bei Bei Fan - Warner Bros

PPTX

Saskia van Lier - Endemol Asia

PDF

Jargalan.B - Hollywood movie supply in Mongolian Market

PPTX

Final overview img mongolia v2

PPTX

Dai Huang - Sony Pictures Television

PPTX

Delgertsoo.D - Legal regulation of Intellectual Property Rights

PPTX

Khishigsuren Yadamsuren - Current Overview of Mongolian Television Industry

PPTX

David Kao - Television Industry Technologies

PPTX

Peter Markey - Building success in the digital era

PPT

Б.БАЛГАНСҮРЭН - Өргөн нэвтрүүлгийн зохицуулалт

PPTX

Ц.ЖАДАМБАА - Телевизийн шинэчлэл улсын хөгжилд

DOC

А.Анхбаяр - Алтны үнийн хэтийн төлөв хандлага

PDF

М.Маргадмөн Х.Нямжаргал - ВАЛЮТЫН ОНОВЧТОЙ БАГЦ БҮРДҮҮЛЖ, ИРЭЭДҮЙН ТААМАГЛАЛЫ...

DOCX

Б.ЗАМАНДИЙЖАВ - КОМПАНИЙ ҮНЭ ЦЭНЭД НӨЛӨӨЛӨХ ХҮЧИН ЗҮЙЛСИЙН ШИНЖИЛГЭЭ

DOC

Э.Энхжаргал Г. Энхзаяа - БАГАНУУР ХУВЬЦААТ КОМПАНИЙ ХӨДӨЛМӨРИЙН БҮТЭЭМЖИЙН ШИ...

PDF

Ч.Сосорбарам С.Дашзэвэг - Валютын ханшинд нөлөөлөгч хүчин зүйлсийг тодорхойло...

DOC

С.Сарангэрэл - Технологийн түвшний үнэлгээний арга зүйг уул уурхайн салбарт ...

DOCX

Э.Энхтуяа Б.Баасанжав - Телевизийн өргөн нэвтрүүлгийн үйлчилгээ үзүүлэгчдийн ...

DOC

Б.Алтанцэцэг Ч.Буяндэлгэр - Ашигт ажиллагааны шинжилгээ

- 1.

- 2.

АГУУЛГА

Нэгдүгээр бүлэг. Ашигтажиллагааны онолын үндэслэл

1.1 Ашигт ажиллагааны талаарх онолын үндэслэл

1.2 Панел өгөгдлийн шинжилгээний аргачилал

Хоёрдугаар бүлэг. Эмпирик судалгаа

2.1 Монголын нүүрс олборлогч хувьцаат компаниудын

ашигт ажиллагааны өнөөгийн байдал

2.2 Ашигт ажиллагааны шинжилгээний Du-Pont загвар,

түүний үр дүн

2.3 Цаг хугацаанаас хамаарсан хүчин зүйлсийн

шинжилгээ

- 3.

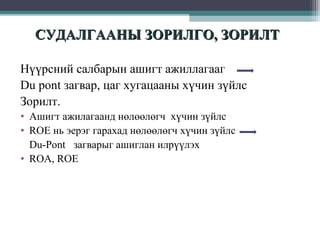

СУДАЛГААНЫ ЗОРИЛГО, ЗОРИЛТ

Нүүрснийсалбарын ашигт ажиллагааг

Du pont загвар, цаг хугацааны хүчин зүйлс

Зорилт.

• Ашигт ажилагаанд нөлөөлөгч хүчин зүйлс

• ROE нь эерэг гарахад нөлөөлөгч хүчин зүйлс

Du-Pont загварыг ашиглан илрүүлэх

• ROA, ROE

- 4.

СУДЛАГДСАН БАЙДАЛ:

•

•

•

•

АНУ-ын эрдэмтэнЖ.В.Смит, Д.С.Андерсон

Английн эрдэмтэн К.Ж.Уолтерс

Оросын эрдэмтэн Е.В.Кузнецова

С.К.Курочкин нар

СШХ менежмент

• Монголд 217 ХК

хүчин зүйлс

Ашигт ажиллагаанд нөлөөлөгч

- 5.

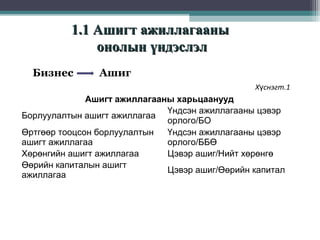

1.1 Ашигт ажиллагааны

онолынүндэслэл

Бизнес

Ашиг

Хүснэгт.1

Ашигт ажиллагааны харьцаанууд

Үндсэн ажиллагааны цэвэр

Борлуулалтын ашигт ажиллагаа

орлого/БО

Өртгөөр тооцсон борлуулалтын

Үндсэн ажиллагааны цэвэр

ашигт ажиллагаа

орлого/ББӨ

Хөрөнгийн ашигт ажиллагаа

Цэвэр ашиг/Нийт хөрөнгө

Өөрийн капиталын ашигт

Цэвэр ашиг/Өөрийн капитал

ажиллагаа

- 6.

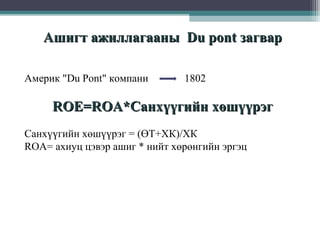

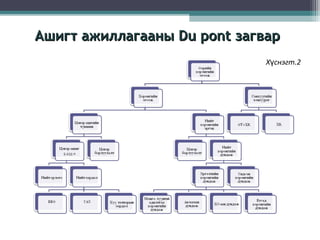

Ашигт ажиллагааны Dupont загвар

Америк "Du Pont" компани

1802

ROE=ROA*Санхүүгийн хөшүүрэг

Санхүүгийн хөшүүрэг = (ӨТ+ХК)/ХК

ROA= ахиуц цэвэр ашиг * нийт хөрөнгийн эргэц

- 7.

- 8.

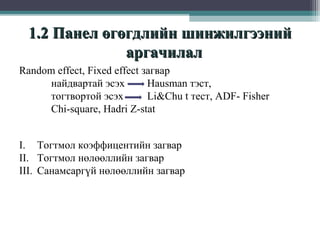

1.2 Панел өгөгдлийншинжилгээний

аргачилал

Random effect, Fixed effect загвар

найдвартай эсэх

Hausman тэст,

тогтвортой эсэх

Li&Chu t тест, ADF- Fisher

Chi-square, Hadri Z-stat

I. Тогтмол коэффицентийн загвар

II. Тогтмол нөлөөллийн загвар

III. Санамсаргүй нөлөөллийн загвар

- 9.

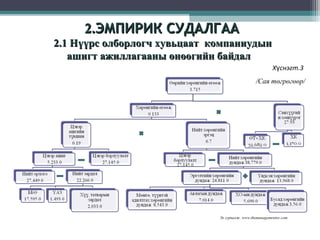

2.ЭМПИРИК СУДАЛГАА

2.1 Нүүрсолборлогч хувьцаат компаниудын

ашигт ажиллагааны өнөөгийн байдал

Хүснэгт.3

/Сая төгрөгөөр/

Эх сурвалж. www.themanagementor.com

- 10.

2.2DU PONT загварыншинжилгээ

Ү зүү лэлт

№

ROE

Томъёоны утга

Хүснэгт.4

/өөрчлөлтөөр/

(ӨТ+ХК)/ХК

Цэвэр ашгийн түвшин *

нийт хөрөнгийн эргэц

08/09

-109

2136

188

14

11

-75

-33

3

38

-111

2032

170

35

ROA*Санхүүгийн хөшүүрэг

07/08

09/10

44

55

1

Санхүүгийн хөшүүрэг

2

ROA

2.1

Цэвэр ашгийн түвшин

2.1.1

Цэвэр борлуулалт

2.1.2

Цэвэр ашиг

НО-НЗ

15

2898

322

2.1.2.1

Нийт орлого

БО+ҮАБус Орлого

38

47

59

2.1.2.2

Нийт зардал

ББӨ+ҮАЗ+Татвар

29

23

43

2.2

Нийт хөрөнгийн эргэц

ЦБ/Хөрөнгийн дундаж

26

4

17

2.2.1

Цэвэр борлуулалт

35

44

55

2.2.2

Нийт хөрөнгийн дундаж

7

39

33

2.2.2.1

ЭХ дундаж

18

5

2

2.2.2.2

Үндсэн хөрөнгийн дундаж

14

37

52

ЦА/ЦБ

ЭХдунд+ҮХдунд

БМ+Харилцах+Ав.дунд+ХО

дунд

Эх сурвалж. www.mse.mn

- 11.

2.3 Цаг хугацаанаасхамаарсан хү чин

зү йлсийн шинжилгээ

Хүснэгт.5

X1 - хөрөнгийн өгөөж X2 - санхүүгийн хөшүүрэг

- 12.

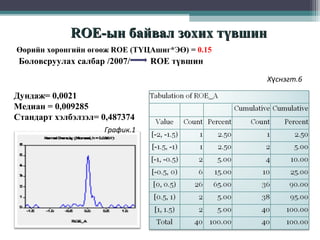

ROE-ын байвал зохихтүвшин

Өөрийн хөрөнгийн өгөөж ROE (ТҮЦАшиг*ЭӨ) = 0.15

Боловсруулах салбар /2007/

ROE түвшин

Хүснэгт.6

Дундаж= 0,0021

Медиан = 0,009285

Стандарт хэлбэлзэл= 0,487374

График.1

- 13.

ROE-ын байвал зохихтүвшин

/Нүүрс олборлолтын салбар 2007-2010он/

Хүснэгт.7

График.2

График.3

Салбарын ROE

Салбарын дундаж ROE

Байвал зохих төвшин

- 14.

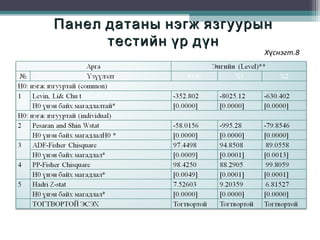

- 15.

Үнэлгээний үр дүн

Хүснэгт.9

AdjustedR-squared =0.827023

F-statistic = 55.98267

Durbin-Watson stat=1.841107

Akaike info criterion=-1.274003

ROE= -0.16750576 + 0.361494*ROA+0.34366935*Санхүү гийн хө шүү рэг

- 16.

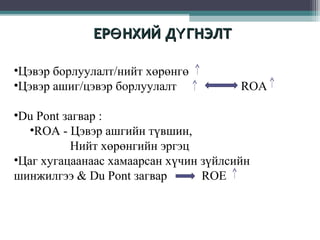

ЕРӨ НХИЙ ДҮГНЭЛТ

•Цэвэр борлуулалт/нийт хөрөнгө

•Цэвэр ашиг/цэвэр борлуулалт

ROA

•Du Pont загвар :

•ROA - Цэвэр ашгийн түвшин,

Нийт хөрөнгийн эргэц

•Цаг хугацаанаас хамаарсан хүчин зүйлсийн

шинжилгээ & Du Pont загвар

ROE

- 17.

АШИГЛАСАН МАТЕРИАЛЫН ЖАГСААЛТ

1.

2.

3.

4.

МХБ-д бүртгэлтэй Нүүрс олборлогч хувьцаат компанийн санхүүгийн тайлан

Статистикийн эмхэтгэл 2007-2010

Монгол банкны тайлан

Л.Наранчимэг (2008), “Санхүүгийн тогтвортой байдлын шинжилгээний арга зүйн

асуудал”, Улаанбаатар, Десертацын ажил.

5. Bauer, P. W., A. N. Berger, G. D. Ferrier, and D. B. Humphrey (1998), “Consistency

Conditions for Regulatory Analysis of Financial Institutions: A Comparison of Frontier

Efficiency Methods,” Journal of Economics and Business, 50, 85–114.

6. www.mse.mn

7. www.mongolbank.mn

8. www.ondix.com

9. www.fsa.gov.uk/Pages/Library/research.

10. s.mook@econ.uu.nl

11. m.zaman.@cqu.edu.au