Downloaded 170 times

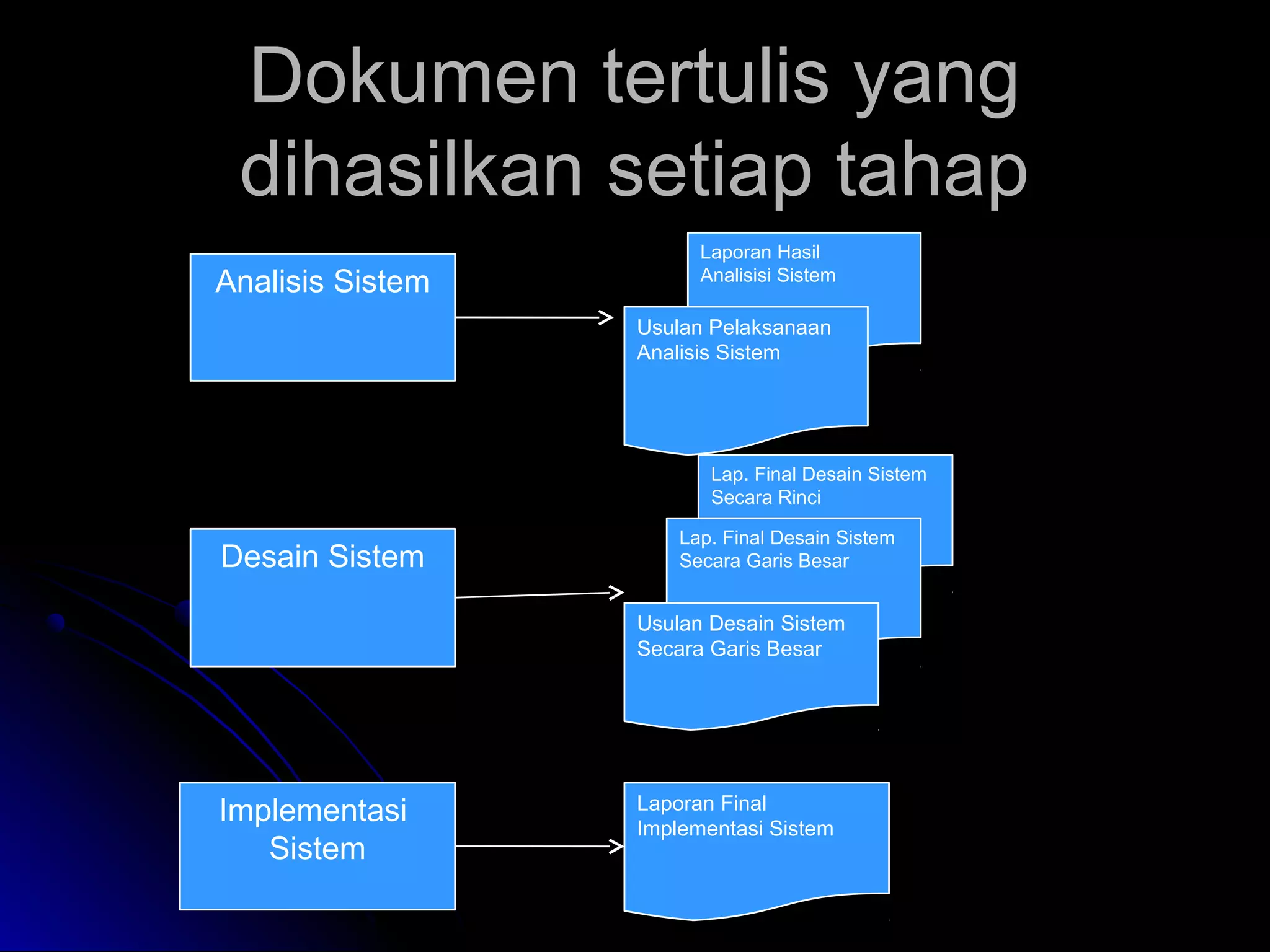

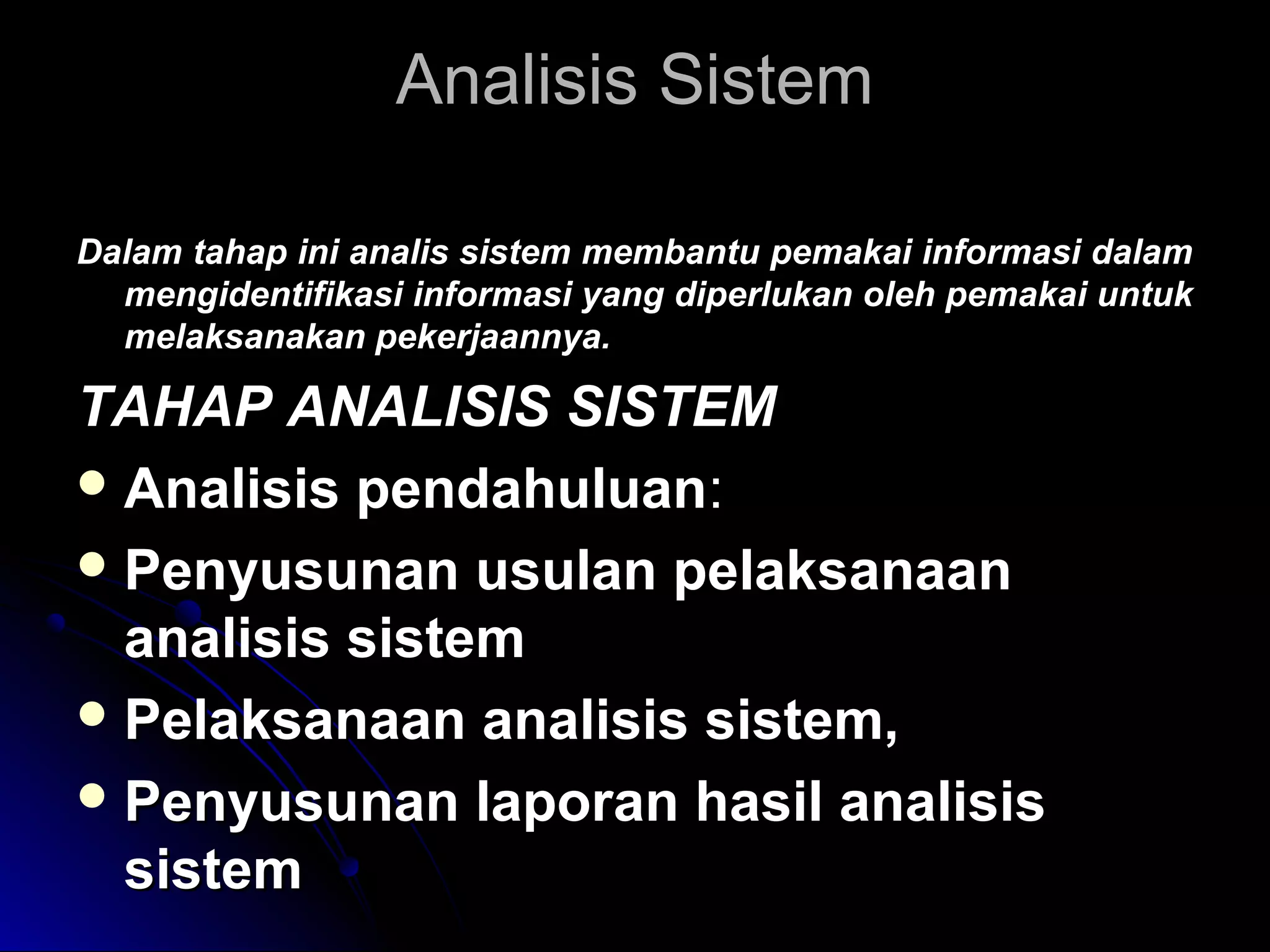

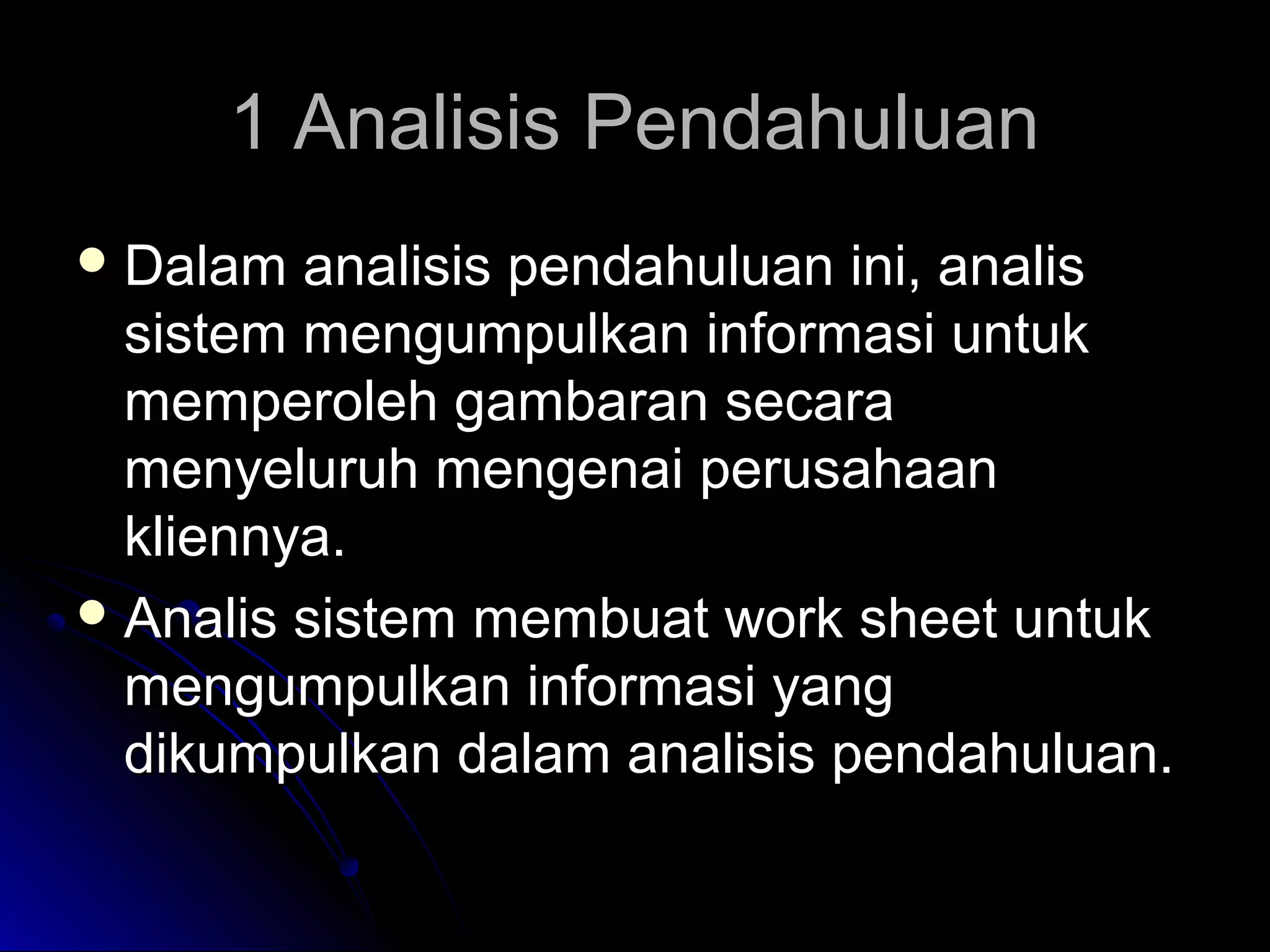

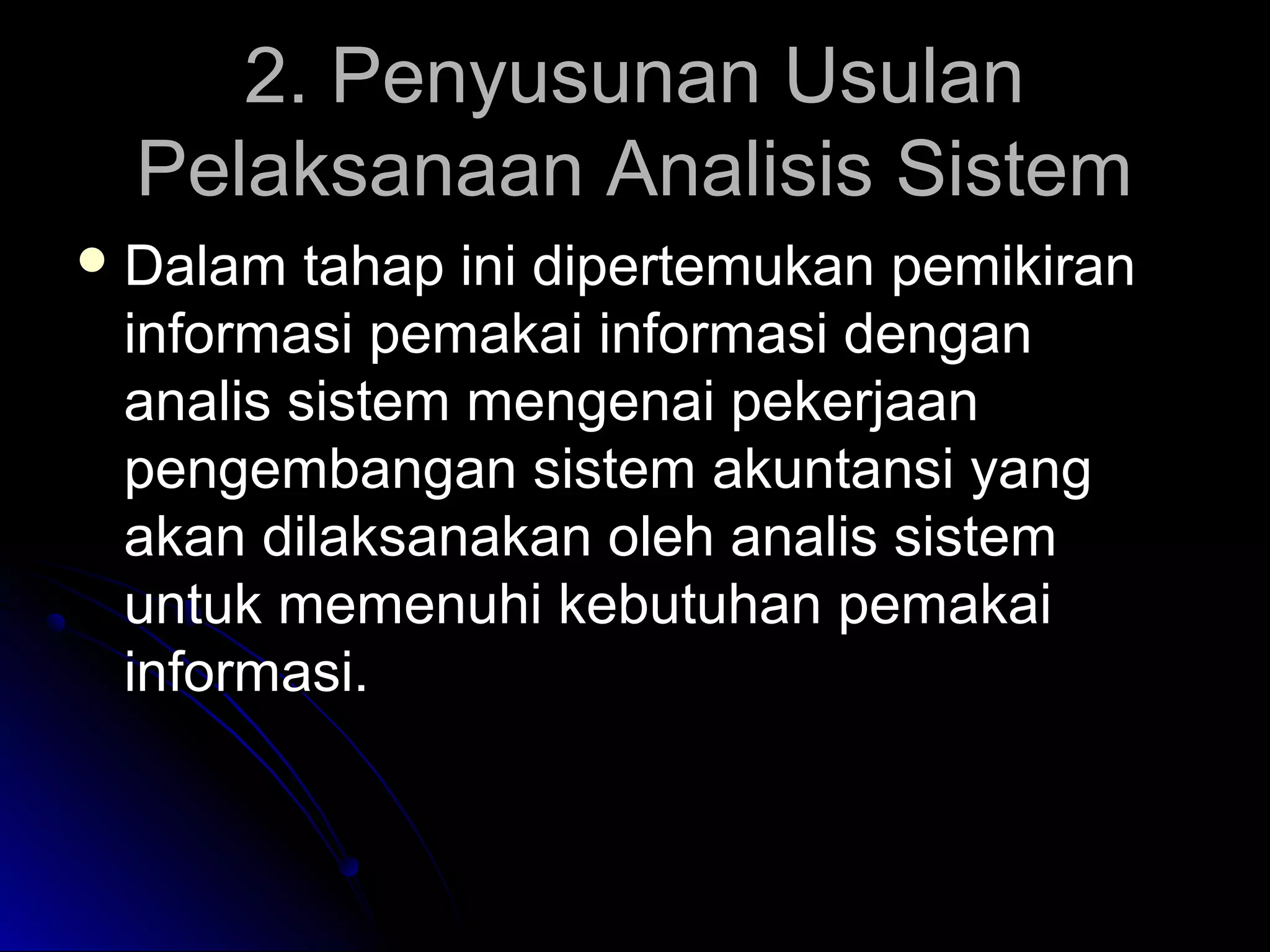

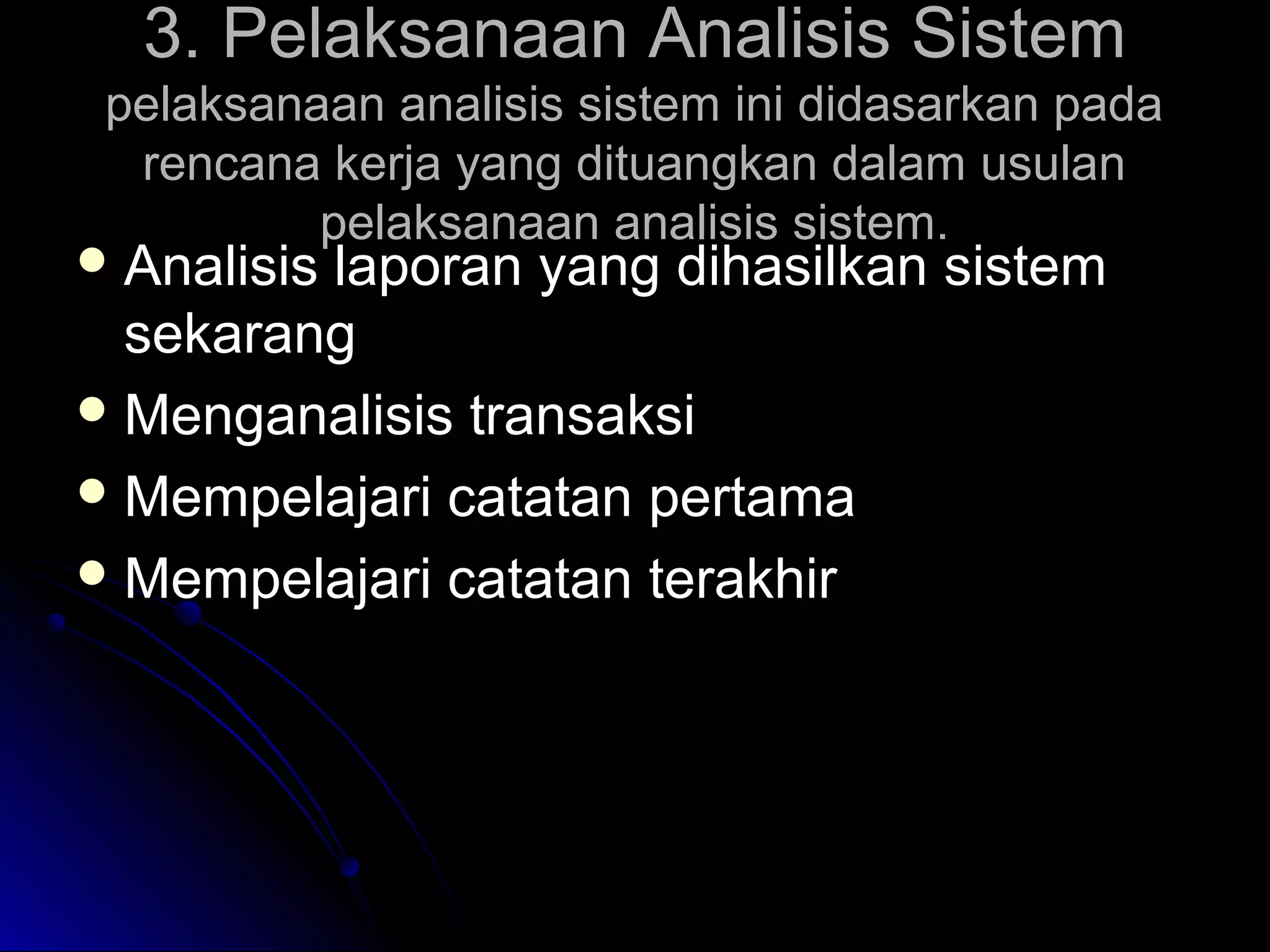

Dokumen tersebut membahas metodologi pengembangan sistem akuntansi yang terdiri dari tiga tahap yaitu analisis sistem, desain sistem, dan implementasi sistem. Pada tahap analisis sistem, analis sistem akan mengidentifikasi kebutuhan informasi dan menganalisis sistem akuntansi yang ada. Kemudian pada tahap desain sistem, analis akan merancang sistem baru berdasarkan hasil analisis. Terakhir, pada tahap implementasi sistem, sistem bar