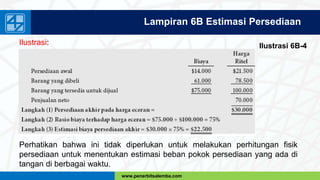

Dokumen ini membahas pentingnya metode perhitungan persediaan dalam akuntansi, termasuk berbagai metode arus biaya seperti FIFO dan rata-rata. Selain itu, dijelaskan juga mengenai pengaruh kesalahan persediaan terhadap laporan keuangan dan bagaimana keakuratan dalam perhitungan dapat mempengaruhi hasil laporan laba rugi. Materi ini ditujukan untuk membantu pemahaman mengenai pengelolaan dan pelaporan persediaan dalam konteks bisnis.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 9 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas9modulguruku-260105160908-b9897ca4-thumbnail.jpg?width=640&height=640&fit=bounds)