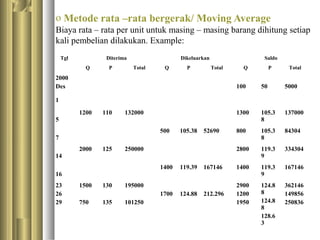

Dokumen tersebut membahas konsep dan metode penilaian persediaan pada perusahaan. Terdapat beberapa sistem pencatatan dan penilaian persediaan seperti metode perpetual, FIFO, LIFO, rata-rata bergerak, dan penilaian berdasarkan harga pokok, taksiran, atau pasar mana yang lebih rendah.