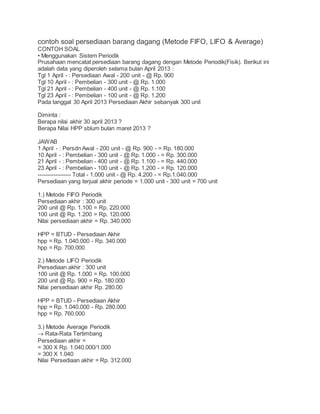

1. contoh soal persediaan barang dagang (Metode FIFO, LIFO & Average)

CONTOH SOAL

• Menggunakan Sistem Periodik

Prusahaan mencatat persediaan barang dagang dengan Metode Periodik(Fisik). Berikut ini

adalah data yang diperoleh selama bulan April 2013 :

Tgl 1 April - : Persediaan Awal - 200 unit - @ Rp. 900

Tgl 10 April - : Pembelian - 300 unit - @ Rp. 1.000

Tgl 21 April - : Pembelian - 400 unit - @ Rp. 1.100

Tgl 23 April - : Pembelian - 100 unit - @ Rp. 1.200

Pada tanggal 30 April 2013 Persediaan Akhir sebanyak 300 unit

Diminta :

Berapa nilai akhir 30 april 2013 ?

Berapa Nilai HPP sblum bulan maret 2013 ?

JAWAB

1 April - : Persdn Awal - 200 unit - @ Rp. 900 - = Rp. 180.000

10 April - : Pembelian - 300 unit - @ Rp. 1.000 - = Rp. 300.000

21 April - : Pembelian - 400 unit - @ Rp. 1.100 - = Rp. 440.000

23 April - : Pembelian - 100 unit - @ Rp. 1.200 - = Rp. 120.000

----------------- Total - 1.000 unit - @ Rp. 4.200 - = Rp.1.040.000

Persediaan yang terjual akhir periode = 1.000 unit - 300 unit = 700 unit

1.) Metode FIFO Periodik

Persediaan akhir : 300 unit

200 unit @ Rp. 1.100 = Rp. 220.000

100 unit @ Rp. 1.200 = Rp. 120.000

Nilai persediaan akhir = Rp. 340.000

HPP = BTUD - Persediaan Akhir

hpp = Rp. 1.040.000 - Rp. 340.000

hpp = Rp. 700.000

2.) Metode LIFO Periodik

Persediaan akhir : 300 unit

100 unit @ Rp. 1.000 = Rp. 100.000

200 unit @ Rp. 900 = Rp. 180.000

Nilai persediaan akhir Rp. 280.00

HPP = BTUD - Persediaan Akhir

hpp = Rp. 1.040.000 - Rp. 280.000

hpp = Rp. 760.000

3.) Metode Average Periodik

Rata-Rata Tertimbang

Persediaan akhir =

= 300 X Rp. 1.040.000/1.000

= 300 X 1.040

Nilai Persediaan akhir = Rp. 312.000

2. HPP = BTUD - Persediaan Akhir

= Rp. 1.040.000 - Rp. 312.000

= Rp. 728.000

Rata-Rata Sederhana

Persediaan akhir = 300 unit X 4.200/4

= 300 X 1.050

Nilai Persediaan akhir = Rp. 315.000

HPP = BTUD - Persediaan Akhir

= Rp. 1.040.000 - Rp. 315.000

= Rp. 725.000

1. Metode harga pokok

– Metode pencatatan fisik

Metode ini membutuhkan buku pembantu atau kartu persediaan. Terdiri dari 4 metode yaitu:

identifikasi khusus, FIFO, LIFO, dan metode rata-rata.

Contoh kasus :

Persediaan awal PT. X adalah 25 unit @ Rp240 = Rp 6.000,-

Pembelian

Tgl 5 Mei 2001 100 unit @ Rp250 = Rp 25.000

15 Mei 2001 150 unit @ Rp260 = Rp 39.000

25 Mei 2001 125 unit @ Rp275 = Rp 34.375

375 unit Rp 98.375

Penjualan

Tgl 10 Mei 2001 75 unit @ Rp300 = Rp 22.500

20 Mei 2001 175 unit @ Rp315 = Rp 55.125

30 Mei 2001 100 unit @ Rp325 = Rp 32.500

350 unit Rp 110.125

3. Tentukan nilai persediaan akhir, HPP dan laba kotor menggunakan menggunakan identifikasi khusus,

FIFO, LIFO, dan rata-rata jika perusahaan menggunakan pencatatan fisik.

Persediaan akhir = persediaan awal + pembelian – penjualan

= 25 + 375 – 350

= 50 unit

Metode Identifikasi Khusus

Dalam metode ini setiap barang yang dibeli diberi tanda khusus pada kemasan barang yang

bersangkutan (dapat berupa kartu/label) yang berisi informasi kuantitas yang dibeli, harga pokok da n

Kuantitas yang dijual.

Kuantitasdalamunit Harga Pokoksetiapunit Total Harga Pokok

5 Rp240 Rp1.200

15 Rp250 Rp3.750

10 Rp260 Rp2.600

20 Rp275 Rp5.500

50 Rp13.050

Persediaan akhir = Rp 13.050

HPP = Rp 6.000 + Rp 98.375 – Rp 13.050 = Rp 91.325

Laba Kotor = Rp 110.125 – Rp 91.325 = Rp 18.800

(Metode ini jarang digunakan karena makan waktu dan makan tempat)

Metode FIFO

Persediaan akhir = 50 unit x Rp 275 = Rp 13.750

HPP = Rp 6.000 + Rp 98.375 – Rp 13.750 = Rp 90.625

Laba Kotor = Rp 110.125 – Rp 90.625 = Rp 19.500

4. Metode LIFO

Persediaan akhir = 25 unit x Rp 240 = Rp 6.000

25 unit x Rp 250 = Rp 6.250

Rp 12.250

HPP = Rp 6.000 + Rp 98.375 – Rp 12.250 = Rp 92.125

Laba Kotor = Rp 110.125 – Rp 92.125 = Rp 18.000

Metode Harga rata-rata

Metode rata-rata sederhana

Harga pokok rata-rata/ unit = = Rp 256,25

Persediaan akhir = 50 unit x Rp 256,25 = Rp 12.812,5

HPP = Rp 6.000 + Rp 98.375 – Rp 12.812,5 = 91.562,5

Laba Kotor = Rp 110.125 – Rp 91.562,5 = Rp 18.562,5

Metode rata-rata tertimbang

(25 x Rp240) + (100 x Rp250) + (150 x Rp260) + (125 x Rp275)

(25 + 100 + 150 + 125)

= = 260,94

Persediaan akhir = 50 unit x Rp 260,94 = Rp 13.047

HPP = Rp 6.000 + Rp 98.375 – Rp 13.047 = Rp 91.328

Laba Kotor = Rp 110.125 – Rp 91.328 = Rp 18.797

– Metode pencatatan perpetual

Dengan soal yang sama, tentukan nilai persediaan, HPP, dan laba kotornya!

5. Metode FIFO

tanggal

masuk keluar persediaan

qty harga jumlah qty harga jumlah qty harga jumlah saldo

1-May 25 240 6000 6000

5-May 100 250 25000 50 240 6000

100 250 25000 31000

10-May 25 240 6000

50 250 12500 50 250 12500 12500

15-May 150 260 39000 50 250 12500

150 260 39000 51500

20-May 50 250 12500

125 260 32500 25 260 6500 6500

25-May 125 275 34375 25 260 6500

125 275 34375 34650

30-May 25 260 6500

75 275 20625 50 275 13750 13750

HPP = Rp 6.000 + Rp 98.375 – Rp 13.750 = Rp 90.625

Laba Kotor = Rp 110.125 – Rp 90.625 = Rp 19.500

LIFO

tanggal

masuk keluar persediaan

qty harga jumlah qty harga jumlah qty harga jumlah saldo

6. 1-May 25 240 6000 6000

5-May 100 250 25000 50 240 6000

100 250 25000 31000

10-May 25 240 6000

75 250 18750 25 250 6250 12250

15-May 150 260 39000 25 240 6000

25 250 6250

150 260 39000 51250

20-May 150 260 39000

25 250 6250 25 240 6000 6000

25-May 125 275 34375 25 240 6000

125 275 34375 40375

30-May 25 240 6000

100 275 2750 25 275 6875 12875

HPP = Rp 6.000 + Rp 98.375 – Rp 12.875 = Rp 91.500

Laba Kotor = Rp 110.125 – Rp 91.500 = Rp 18.625

Rata-Rata

tanggal

masuk keluar persediaan

qty harga jumlah qty harga jumlah qty harga saldo

1-May 25 240 6000

5-May 100 250 25000 125 248 31000

10-May 75 248 18600 50 248 12400

7. 15-May 150 260 39000 200 257 51400

20-May 175 257 44975 25 257 6425

25-May 125 275 34375 150 272 40800

30-May 100 272 27200 50 272 13600

HPP = Rp 6.000 + Rp 98.375 – Rp 13.600 = Rp 90.775

Laba Kotor = Rp 110.125 – Rp 90.775 = Rp 19.350

1. 2. Metode taksiran

Metode taksiran digunakan untuk menentukan HPP yang tersisa,untuk pengawasan

persediaan,dengan mutasi persediaan dapat diawasi sebelum faktur pembelian dan faktur penjualan.

Ada 2 metode Taksiran :

Metode Laba Kotor

Ditentukan berdasarkan prosentase laba kotor penjualan.

Langkah-langkah :

1.Menentukan HPP dimana HPP = Hasil Penjualan – Laba kotor

Hasil Penjualan xxx

Laba kotor (xxx)

HPP xxx

2.Menentukan HPP yang tersedia dijual,yaitu Persediaan awal + Pembelian Bersih.

Persediaan awal xxx

Pembelian xxx

Biaya angkut (xxx)

8. Retur & potongan pembelian (xxx)

Pembelian bersih xxx

HPP yang tersedia untuk dijual xxx

3.Menetukan persediaan akhir,Harga Pokok yang tersedia dijual – HPP.

Harga Pokok barang yang tersedia untuk dijual xxx

HPP (xxx)

Persediaan akhir xxx

Contoh soal :

15 Desember 2001 terjadi kebakaran gudang PT.Manggola,setelah diperiksa sisa barang terdapat

sebesar Rp50.000;

Data yang diperoleh dari perusahaan :

Persediaan barang dagangan 30 November 2001 Rp250.000

Transaksi tanggal 1-15 Desember 2001 :

Hasil penjualan Rp3.600.000

Pembelian (bersih) Rp2.800.000

Jika taksiran laba kotor 25%,tentukan HPP yang terbakar ???

Penyelesaian :

Hasil penjualan Rp3.600.000

Laba kotor = 25% x Rp3.600.000 (Rp 900.000)

HPP Rp2.700.000

Persediaan awal Rp 250.000

9. Pembelian Rp2.800.000

HPP yang tersedia untuk dijual Rp3.050.000

Persediaan saat kebakaran = Rp3.050.000 – Rp2.700.000 = Rp350.000

Harga pokok yang terbakar = Rp350.000 – Rp50.000 = Rp300.000

Metode Harga Eceran

Langkah-langkah :

1. Menetukan jumlah barang yang tersedia untuk dijual masing-masing berdasarkan harga pokok dan

harga jual.

Contoh :

Harga Pokok Harga Jual

Persediaan awal Rp25.000 Rp37.500

Pembelian Rp272.500 Rp370.000

Biaya angkut pembelian (Rp 7.500) ( – )

Rp280.000 Rp370.000

Retur pembelian (Rp 5.000) (Rp 7.500)

Pembelian bersih Rp275.000 Rp362.500

Barang yang tersedia dijual Rp300.000 Rp400.000

1. Menghitung presentase harga pokok dari harga jual barang tersebut

300.000 x 100% = 75%

400.000

1. Menghitung persediaan akhir menurut harga jualnya.

Barang yang tersedia untuk dijual (menurut harga jual) Rp400.000

10. Hasil penjualan (Rp350.000)

Persediaan akhir berdasarkan harga jual Rp 50.000

1. Menentukan harga pokok persediaan akhir

75% x Rp50.000 = Rp37.500

Dengan demikian HPP akhir yang ditentukan dengan menggunakan Metode Harga Eceran adalah

sebesar Rp37.500.

Metode ini banyak digunakan pada perusahaan yang menjual berbagai jenis barang dagangan secara

eceran,karena perhitungan fisik persediaan yang jumlah maupun macamnya relatif banyak akan

memakan waktu yang relatif lama.

3. Metode Lower of Cost Market

Metode ini menerapkan penyimpangan dari prinsip harga pokok yang biasa digunakan sebagai dasar

harga pokok persediaan. Penerapan ini dilakukan terhadap jenis-jenis barang,kelompok ataupun

jumlah.

Contoh kasus :

PT.Asti Mobil berusaha dibidang jual beli mobil baru bekas,berikut ini persediaan barang dagangan per

31 Desember.

Jumlah Harga Pokok/unit Harga Pasar/unit

Sedan

Type BL 4 Rp18.000.000 Rp18.750.000

Type CG 2 Rp30.000.000 Rp29.500.000

Minibus

Type Semi Lux 6 Rp7.500.000 Rp7.100.000

Type Lux 3 Rp9.000.000 Rp9.250.000

PickUp

Type Pendek 10 Rp5.500.000 Rp4.900.000

11. Type Panjang 9 Rp6.250.000 Rp5.750.000

Total Persediaan Rp76.250.000 Rp75.250.000

Metode Harga Pokok atau Harga Pasar Mana yang lebih Rendah

Berdasarkan Jenisnya

Berdasarkan Masing-masing Kelompok

Jumlah

Harga/unit Jumlah H.Pokok/H.Pasar

mana yanglebih

rendahH.Pokok H.Pasar H.Pokok H.Pasar

Sedan

Type BL 4 Rp18.000.000 Rp18.750.000 Rp72.000.000 Rp75.000.000

Type CG 2 Rp30.000.000 Rp29.500.000 Rp60.000.000 Rp59.000.000

Rp132.000.000 Rp134.000.000 Rp132.000.000

Minibus

Jumlah

Harga/unit Jumlah H.Pokok/H.Pasar

mana yanglebih

rendahH.Pokok H.Pasar H.Pokok H.Pasar

Sedan

Type BL 4 Rp18.000.000 Rp18.750.000 Rp72.000.000 Rp75.000.000 Rp72.000.000

Type CG 2 Rp30.000.000 Rp29.500.000 Rp60.000.000 Rp59.000.000 Rp59.000.000

Minibus

Type Semi Lux 6 Rp7.500.000 Rp7.100.000 Rp45.000.000 Rp42.600.000 Rp42.600.000

Type Lux 3 Rp9.000.000 Rp9.250.000 Rp27.000.000 Rp27.750.000 Rp27.000.000

PickUp

Type Pendek 10 Rp5.500.000 Rp4.900.000 Rp55.000.000 Rp49.000.000 Rp49.000.000

Type Panjang 8 Rp6.250.000 Rp5.750.000 Rp50.000.000 Rp46.000.000 Rp46.000.000

HPP Rp295.600.000

12. Type Semi Lux 6 Rp7.500.000 Rp7.100.000 Rp45.000.000 Rp42.600.00

Type Lux 3 Rp9.000.000 Rp9.250.000 Rp27.000.000 Rp27.750.000

Rp72.000.000 Rp70.350.000 Rp70.350.000

PickUp

Type Pendek 10 Rp5.500.000 Rp4.900.000 Rp55.000.000 Rp49.000.000

Type Panjang 8 Rp6.250.000 Rp5.750.000 Rp50.000.000 Rp46.000.000

Rp105.000.000 Rp95.000.000 Rp95.000.000

HPP Rp297.350.000

Berdasarkan Jumlah Keseluruhan

Jumlah

Harga/unit Jumlah H.Pokok/H.Pasar

mana yanglebih

rendahH.Pokok H.Pasar H.Pokok H.Pasar

Sedan:

Type BL 4 Rp18.000.000 Rp18.750.000 Rp72.000.000 Rp75.000.000

Type CG 2 Rp30.000.000. Rp29.500.000 Rp60.000.000 Rp59.000.000

Minibus:

Type Semi Lux 6 Rp7.500.000 Rp7.100.000 Rp45.000.000 Rp42.600.000

Type Lux 3 Rp9.000.000 Rp9.250.000 Rp27.000.000 Rp27.750.000

PickUp :

Type Pendek 10 Rp5.500.000 Rp4.900.000 Rp55.000.000 Rp49.000.000

Type Panjang 8 Rp6.250.000 Rp5.750.000 Rp50.000.000 Rp46.000.000

Rp309.000.000 Rp299.350.000 Rp299.350.000