Downloaded 56 times

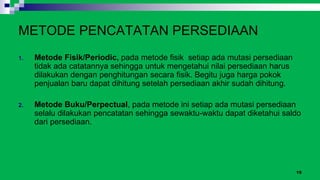

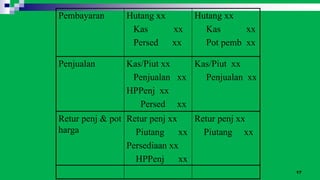

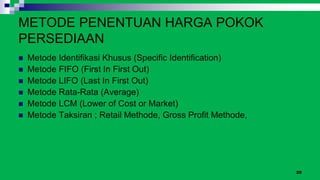

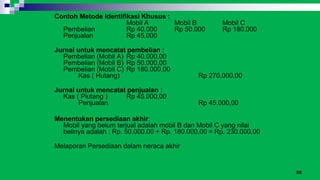

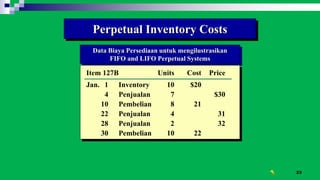

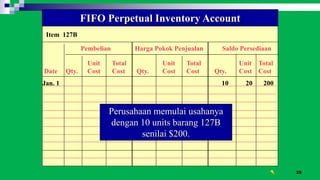

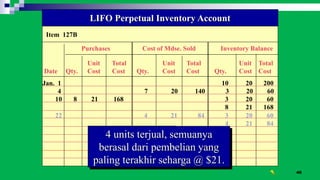

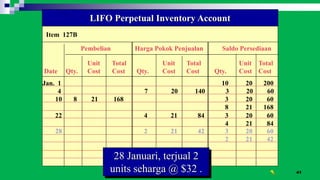

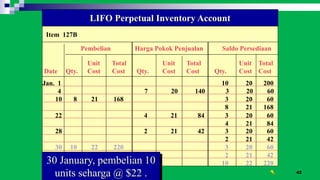

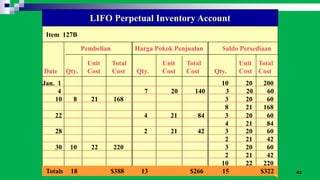

Dokumen tersebut membahas tentang akuntansi persediaan yang mencakup definisi, cakupan, contoh, jenis, pengakuan, masalah kepemilikan barang, pengukuran, metode pencatatan dan penentuan harga pokok persediaan menggunakan metode FIFO dan LIFO.