Downloaded 828 times

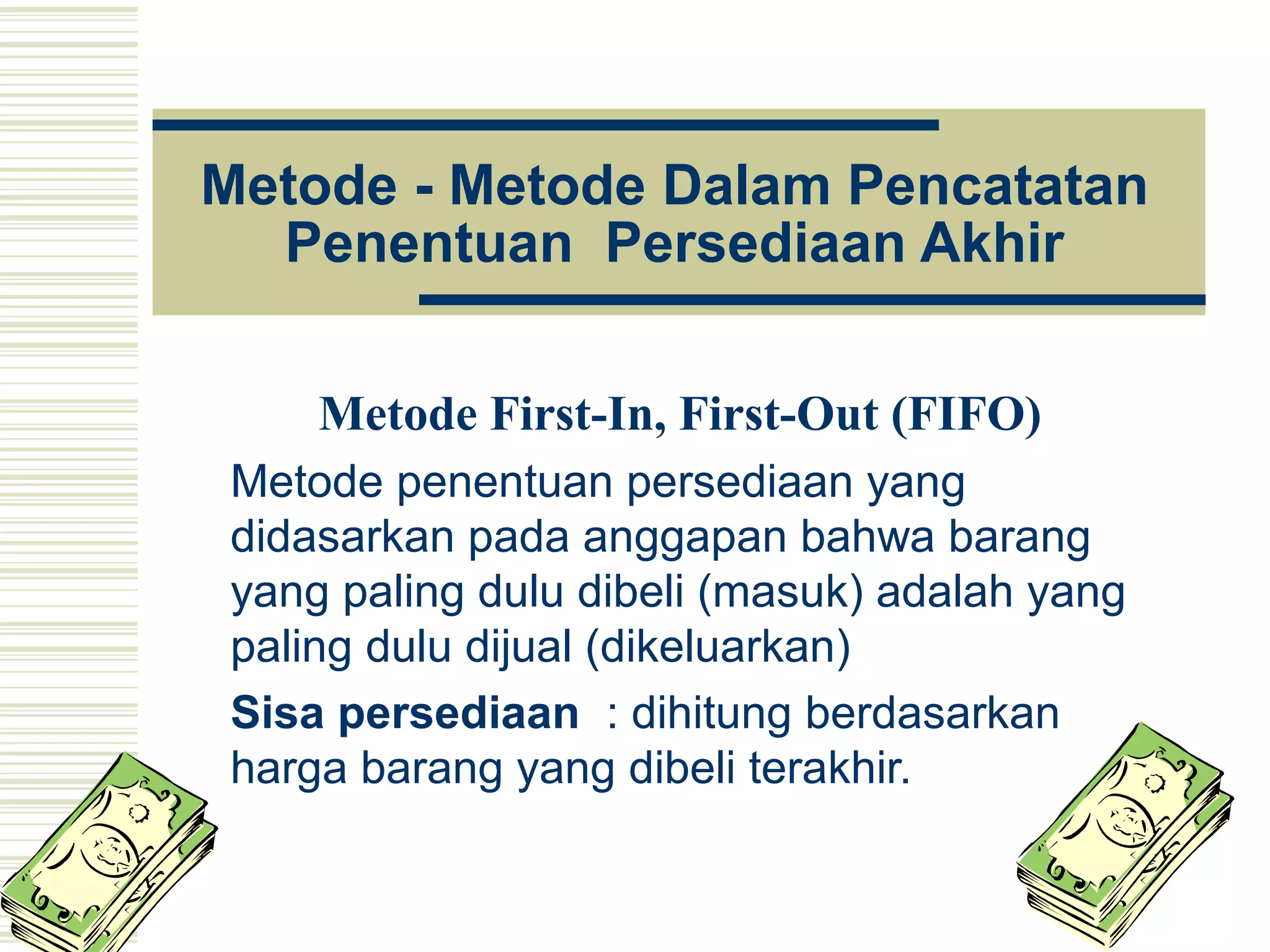

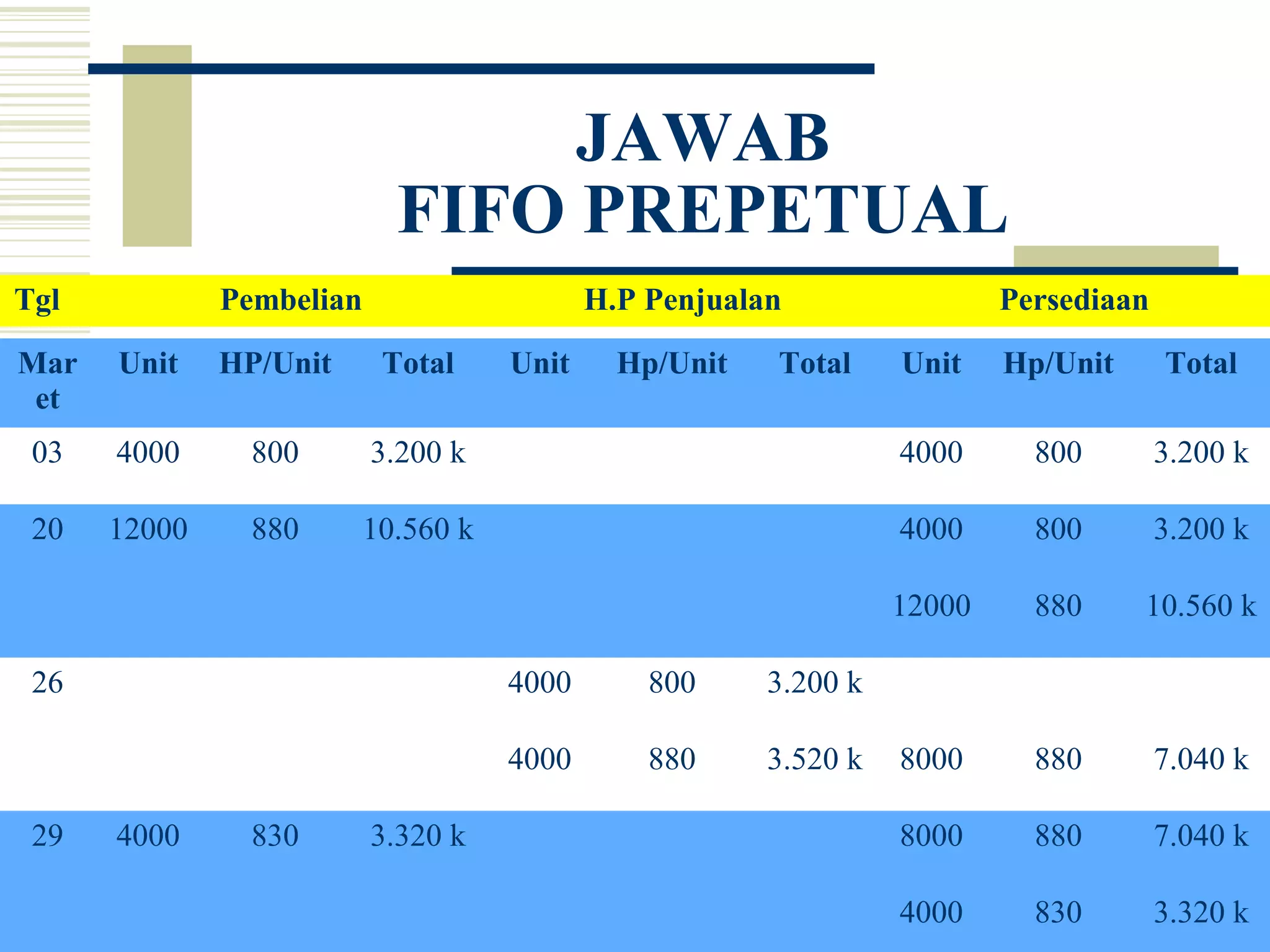

Dokumen ini membahas tentang manajemen persediaan barang dagang, termasuk konsep dasar, metode pengendalian, kepemilikan, dan sistem pencatatan persediaan seperti FIFO, LIFO, dan rata-rata. Selain itu, dokumen memberikan contoh perhitungan nilai persediaan serta laba/rugi menggunakan metode periodik dan perpetual. Penjelasan juga mencakup cara penyajian dan estimasi biaya persediaan dalam laporan keuangan.