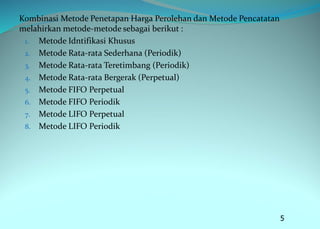

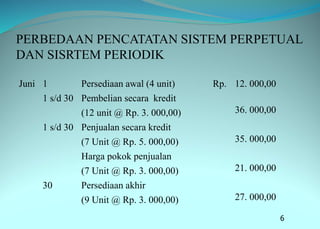

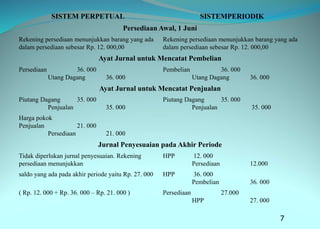

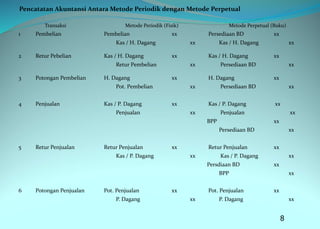

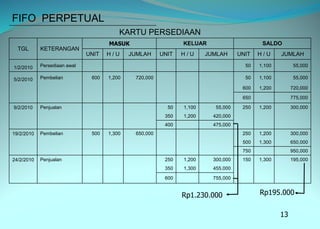

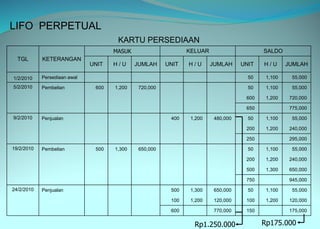

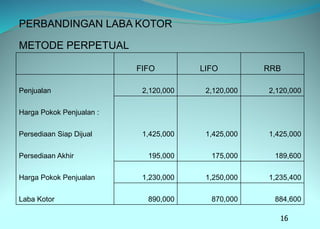

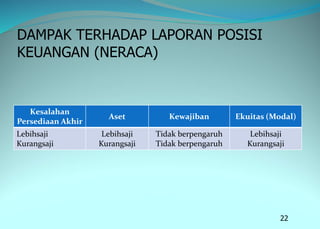

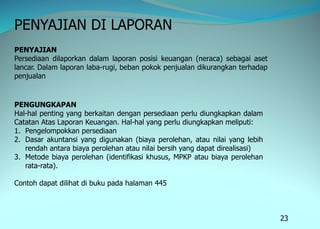

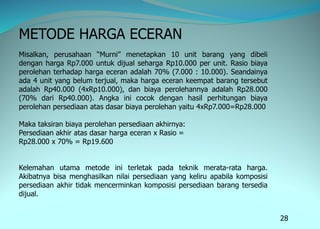

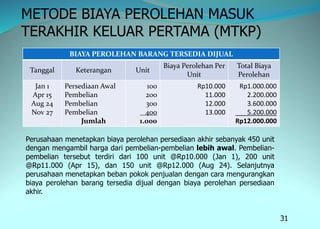

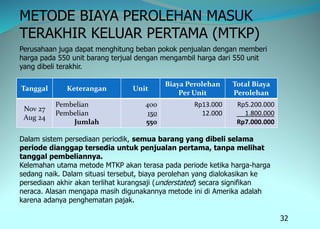

Dokumen ini membahas pentingnya persediaan dalam akuntansi, mendefinisikan jenis persediaan di perusahaan jasa, dagang, dan manufaktur. Selain itu, dijelaskan metode penetapan harga pokok dan pencatatan persediaan, serta dampak kesalahan pencatatan terhadap laporan laba-rugi dan neraca. Diskusi juga mencakup perbandingan metode FIFO dan LIFO, serta perlunya menilai persediaan berdasarkan nilai serendahnya antara biaya perolehan dan nilai bersih yang dapat direalisasi.