Downloaded 195 times

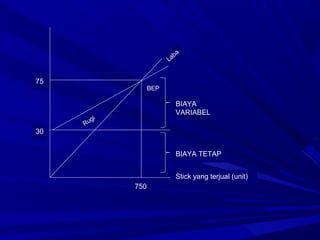

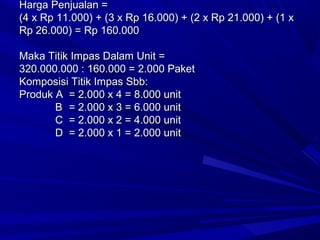

Dokumen tersebut membahas tentang analisis biaya-volume-laba (cost-volume-profit analysis) yang merupakan studi hubungan antara pendapatan, biaya, dan laba perusahaan. Analisis ini digunakan untuk menghitung titik impas (break-even point) dan memprediksi dampak perubahan biaya dan volume penjualan terhadap laba perusahaan. Metode yang dibahas antara lain persamaan matematika dan pendekatan grafik beserta contoh ilustrasinya. [/