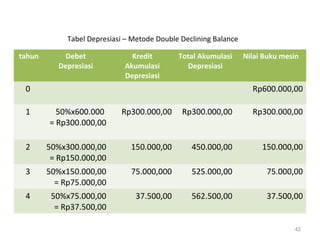

Downloaded 73 times

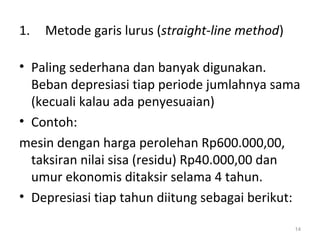

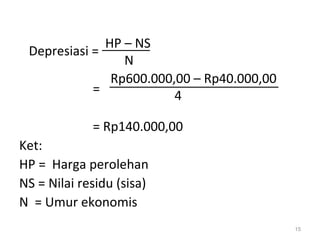

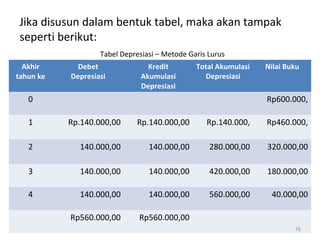

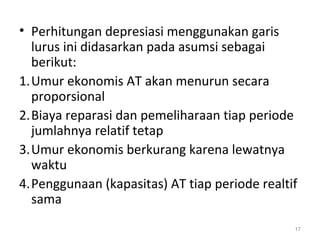

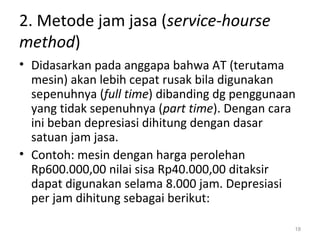

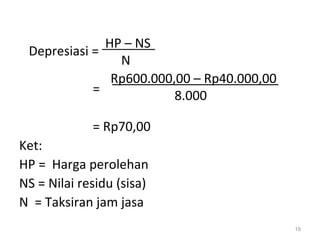

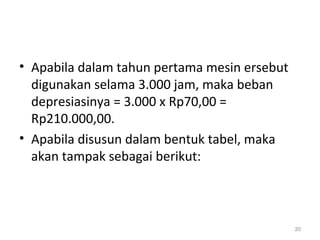

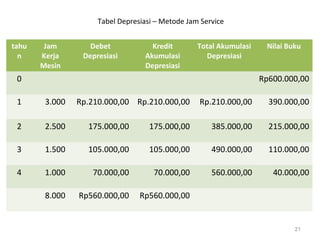

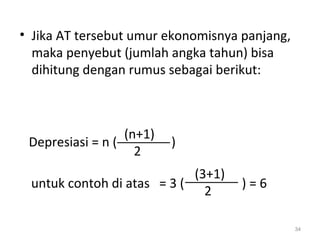

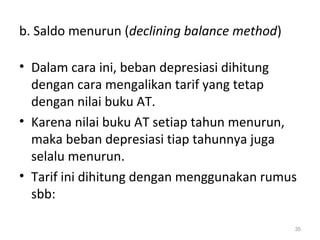

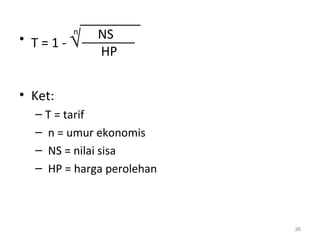

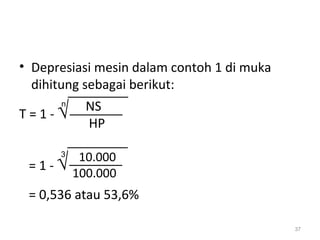

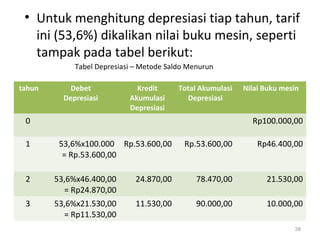

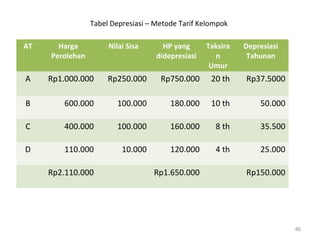

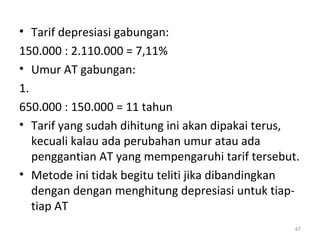

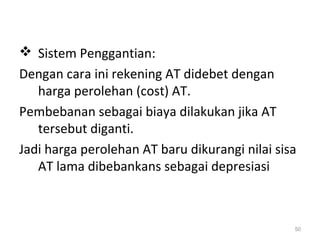

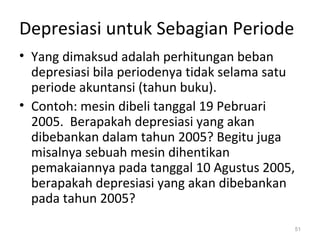

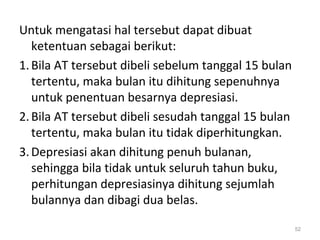

Dokumen ini membahas tentang depresiasi, deplesi, dan amortisasi dalam konteks akuntansi, termasuk definisi dan metode perhitungan yang digunakan untuk menentukan beban depresiasi suatu aset. Terdapat penjelasan tentang berbagai metode, seperti garis lurus, jam jasa, hasil produksi, dan beban berkurang, yang memiliki cara perhitungan yang berbeda tergantung pada karakteristik aset yang didepresiasi. Faktor-faktor yang mempengaruhi biaya depresiasi juga diuraikan, seperti harga perolehan, nilai residu, dan taksiran umur ekonomis.