Downloaded 78 times

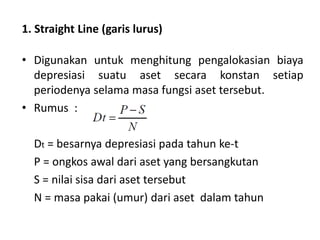

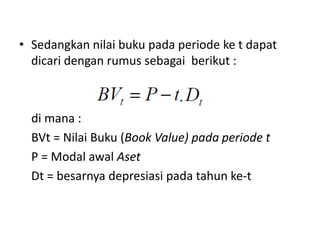

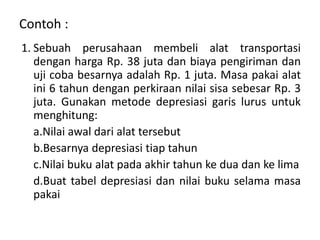

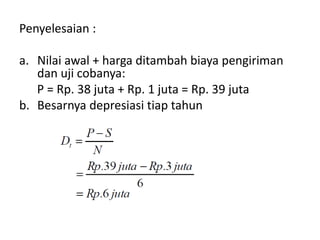

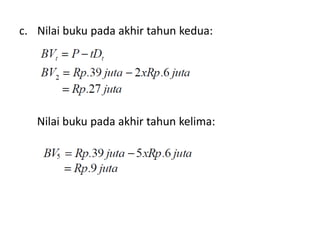

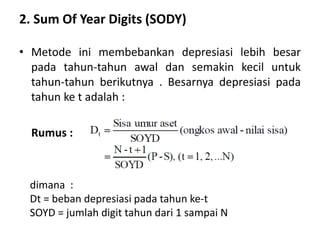

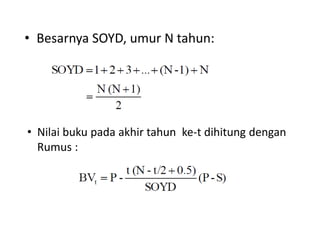

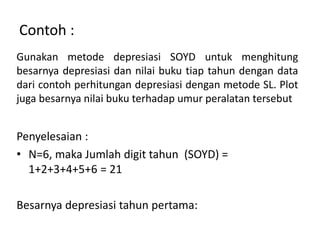

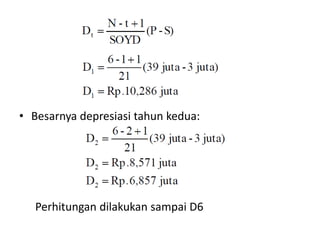

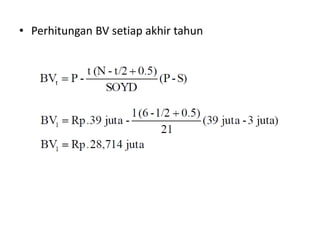

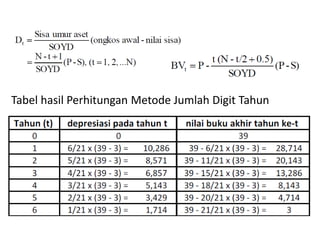

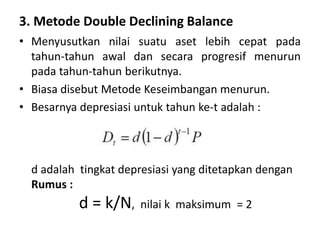

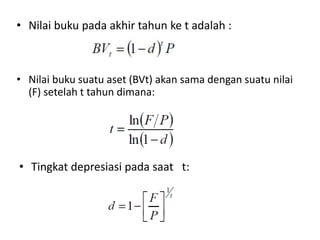

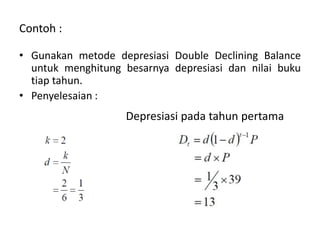

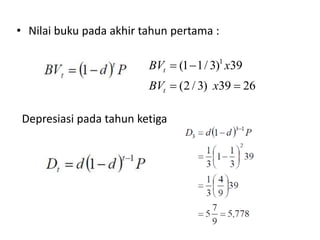

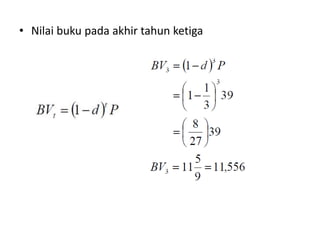

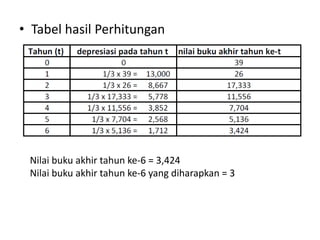

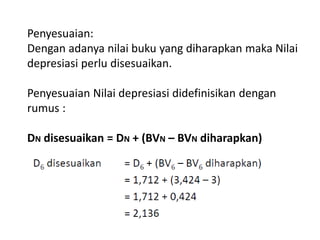

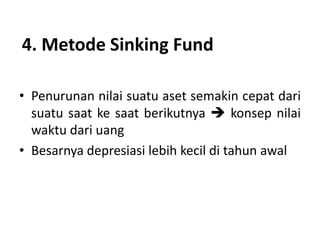

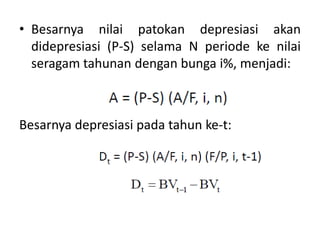

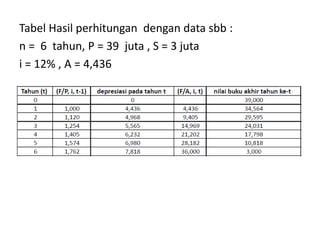

Dokumen ini menjelaskan tentang depresiasi aset, termasuk definisi, faktor-faktor penyebab depresiasi, dan berbagai metode analisis depresiasi seperti metode garis lurus, jumlah digit tahun, keseimbangan menurun, dan sinking fund. Setiap metode dijelaskan dengan rumus dan contoh perhitungan untuk menunjukkan cara menghitung beban depresiasi dan nilai buku aset selama periode. Informasi ini penting bagi individu atau perusahaan dalam pengelolaan aset dan akuntansi.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 6 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas6modulguruku-260116161351-6277bdc7-thumbnail.jpg?width=640&height=640&fit=bounds)