Downloaded 146 times

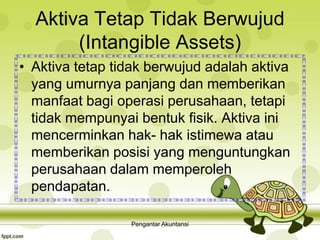

Dokumen tersebut membahas tentang aktiva tetap yang meliputi definisi, karakteristik, jenis, cara memperoleh, pencatatan pengeluaran, faktor penentu penyusutan, metode penyusutan, dan penghentian pemakaian aktiva tetap. Aktiva tetap adalah aset permanen yang digunakan dalam kegiatan bisnis perusahaan untuk jangka panjang. Ada dua jenis aktiva tetap, yaitu berwujud dan tidak berwujud.