Downloaded 16 times

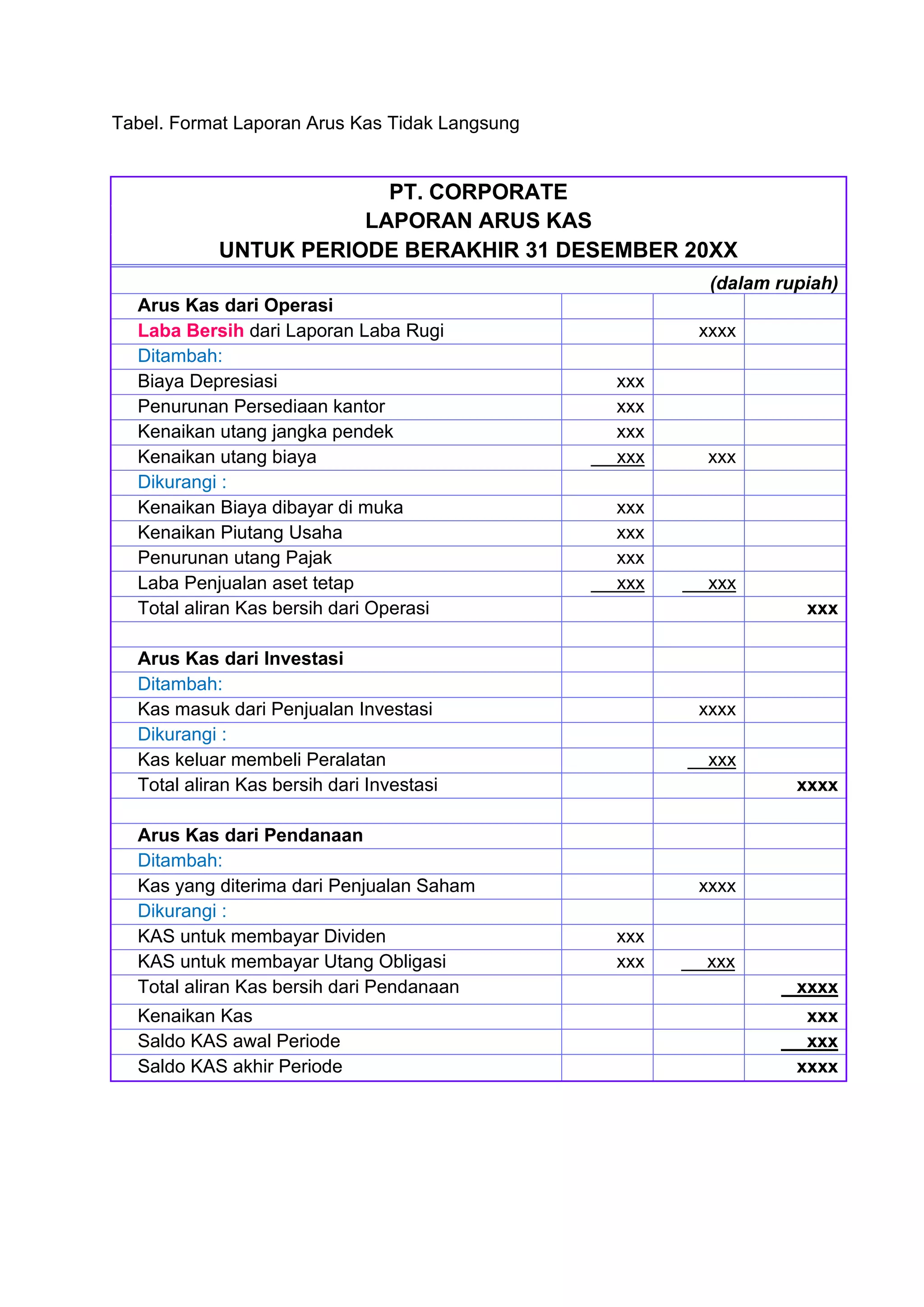

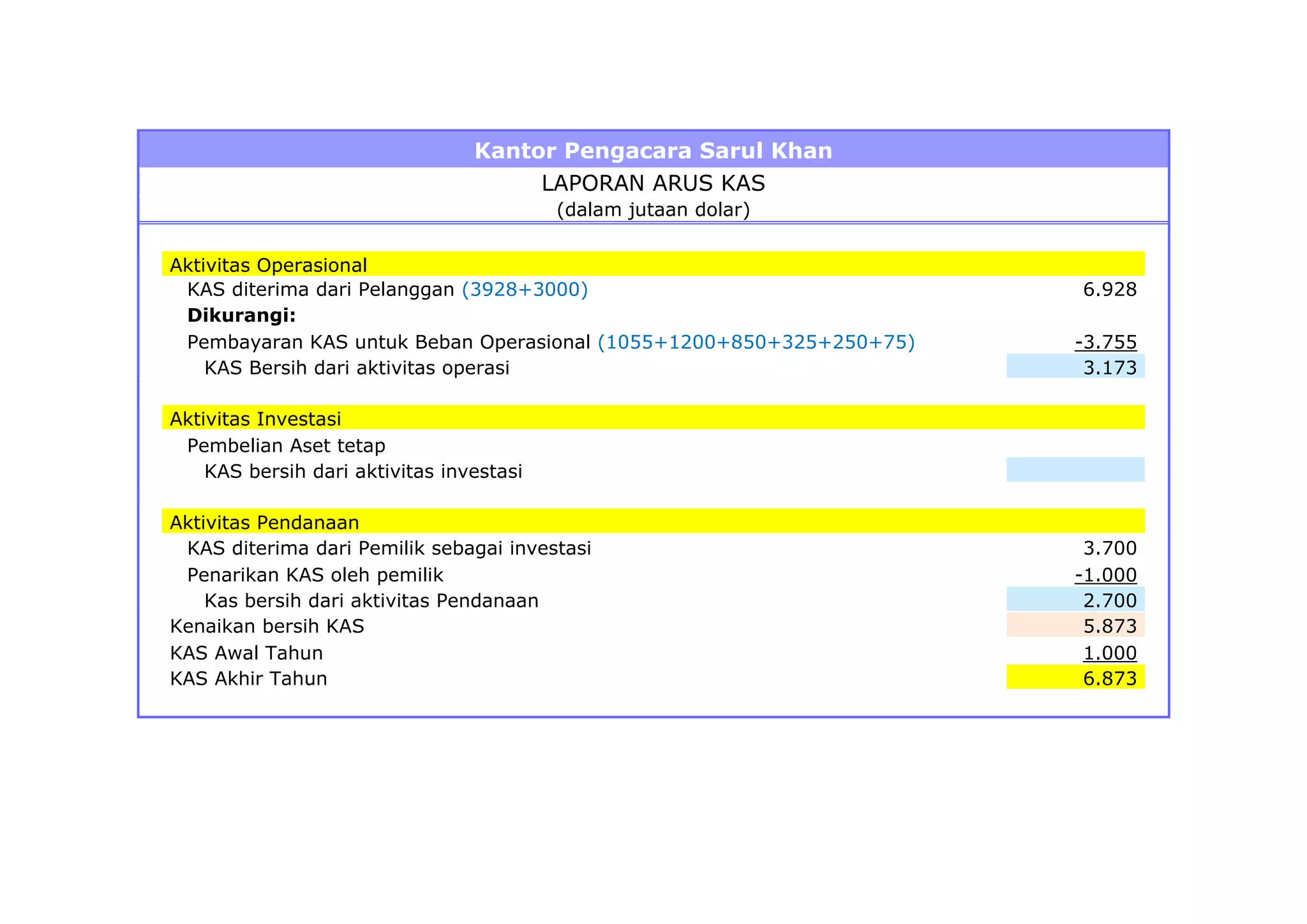

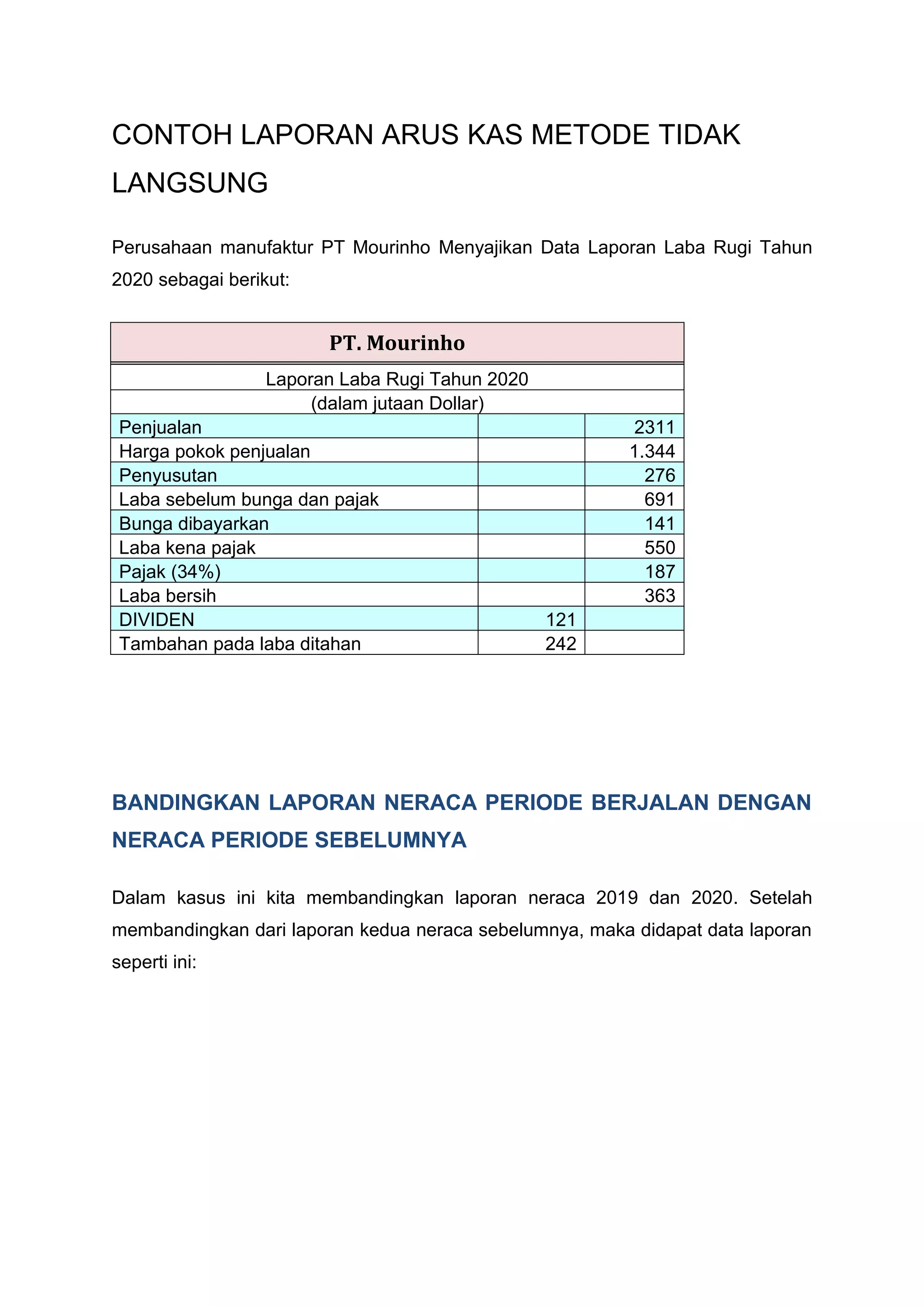

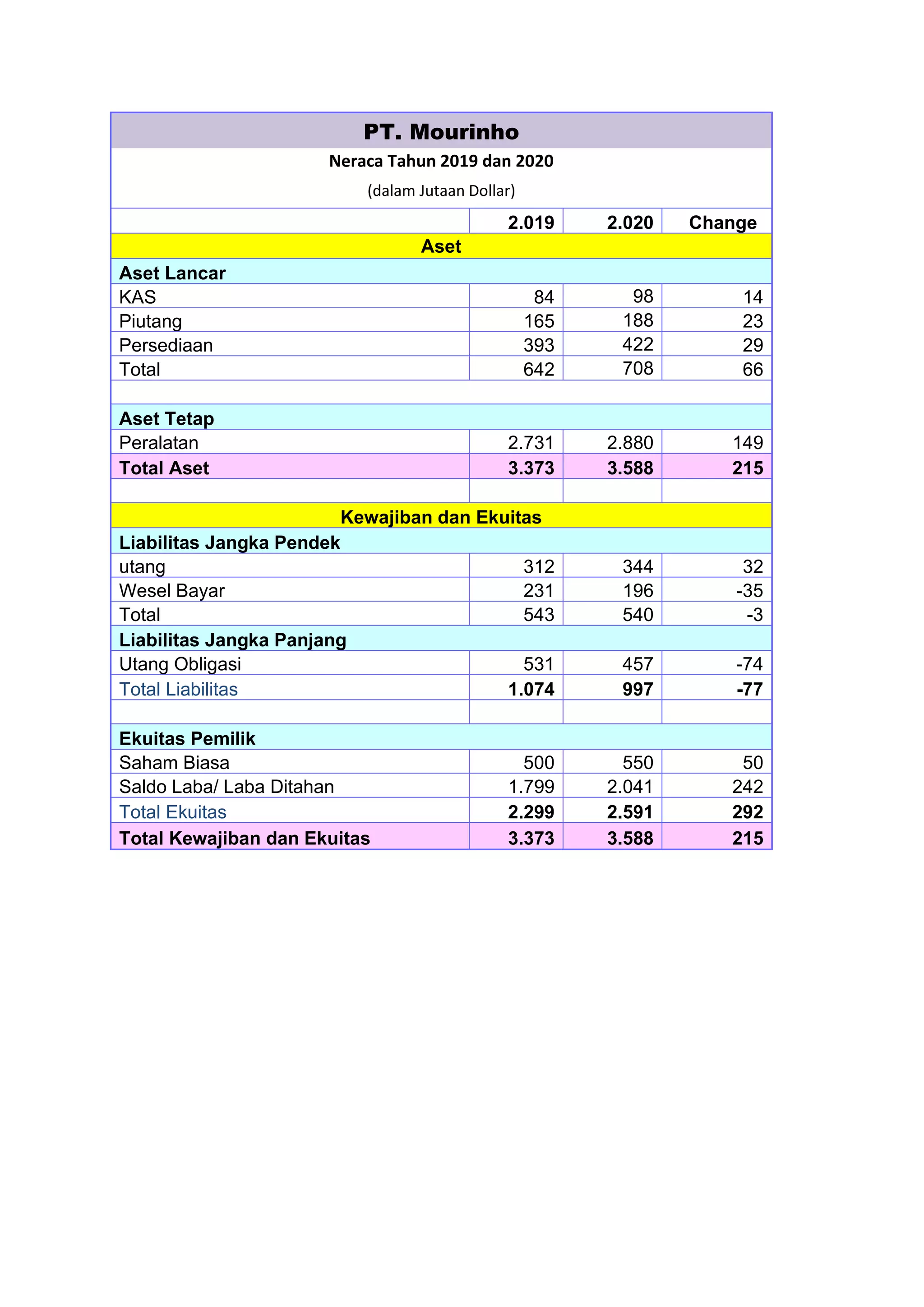

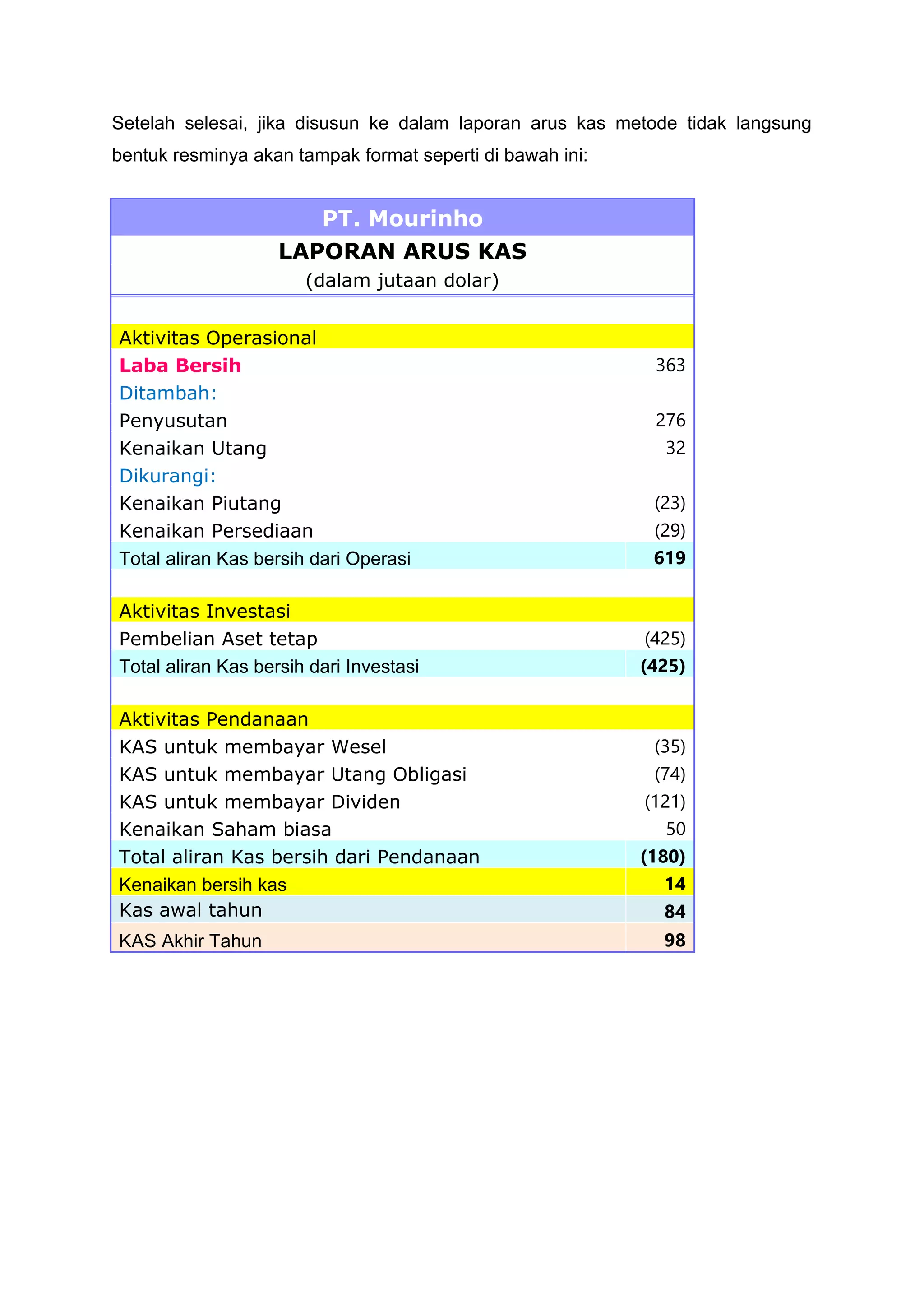

Dokumen tersebut membahas tentang pentingnya laporan keuangan, khususnya laporan arus kas, dalam menjalankan bisnis. Laporan arus kas memberikan informasi mengenai arus masuk dan keluar kas perusahaan selama periode tertentu. Ada dua metode penyusunan laporan arus kas yaitu metode langsung dan tidak langsung.