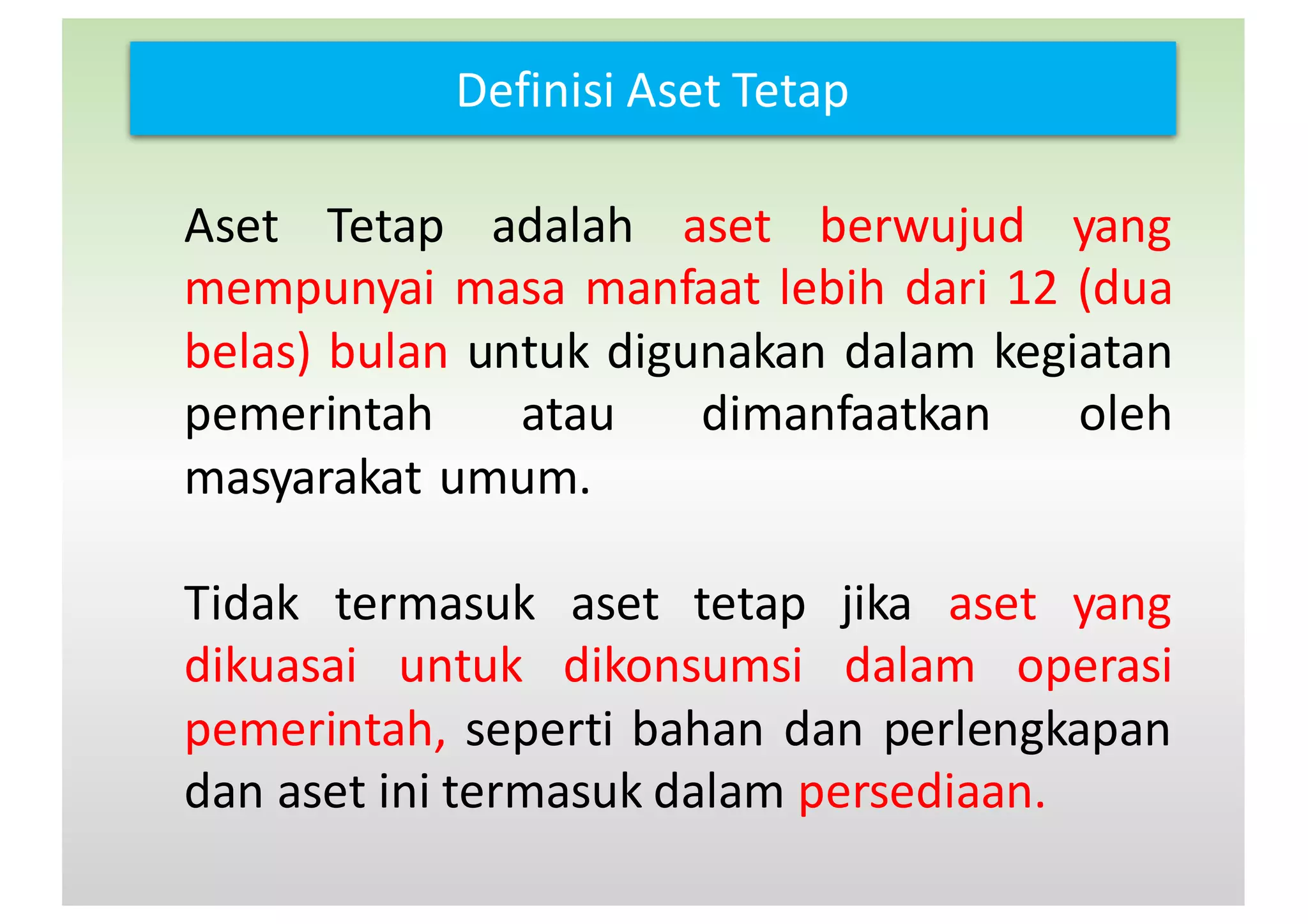

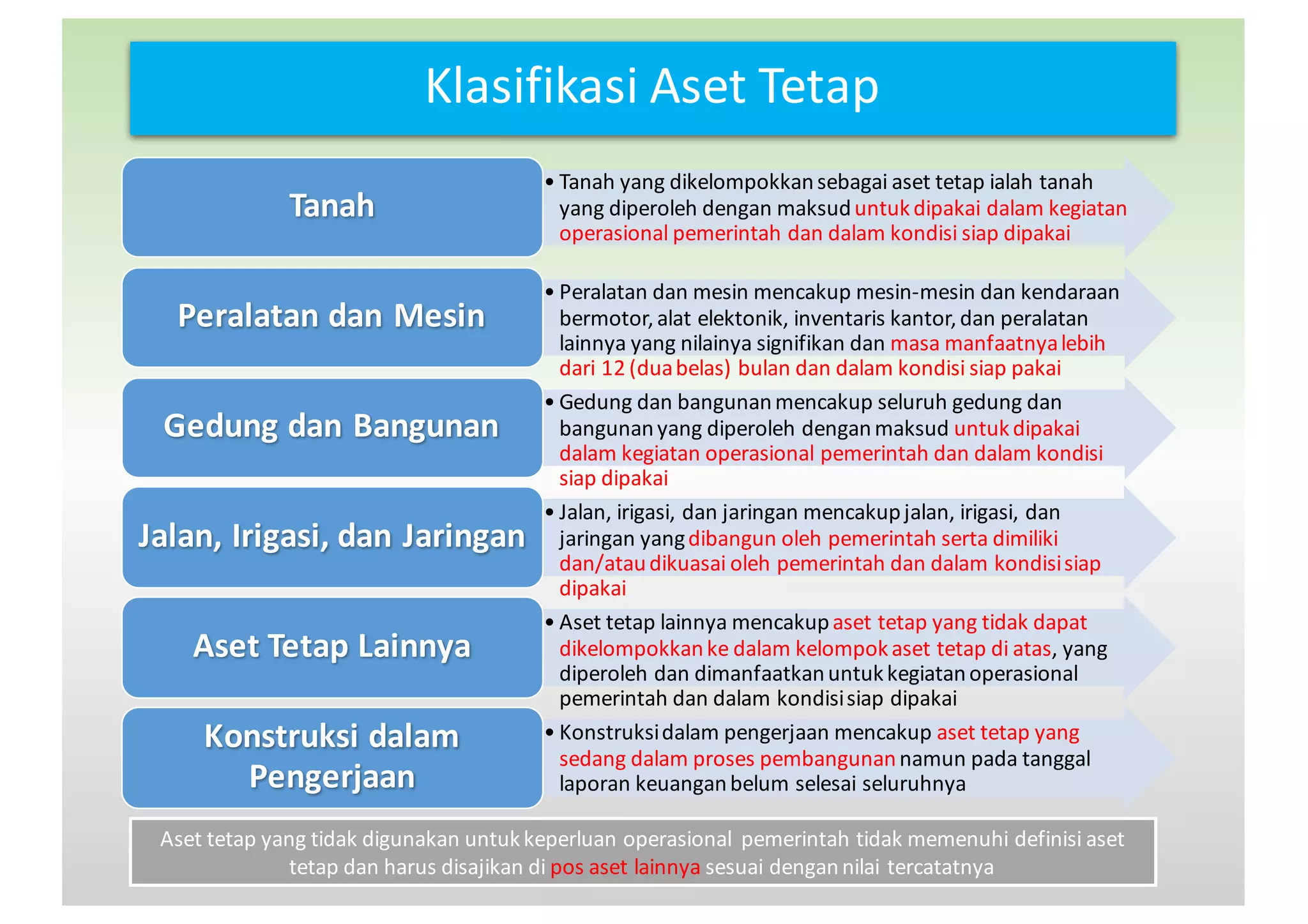

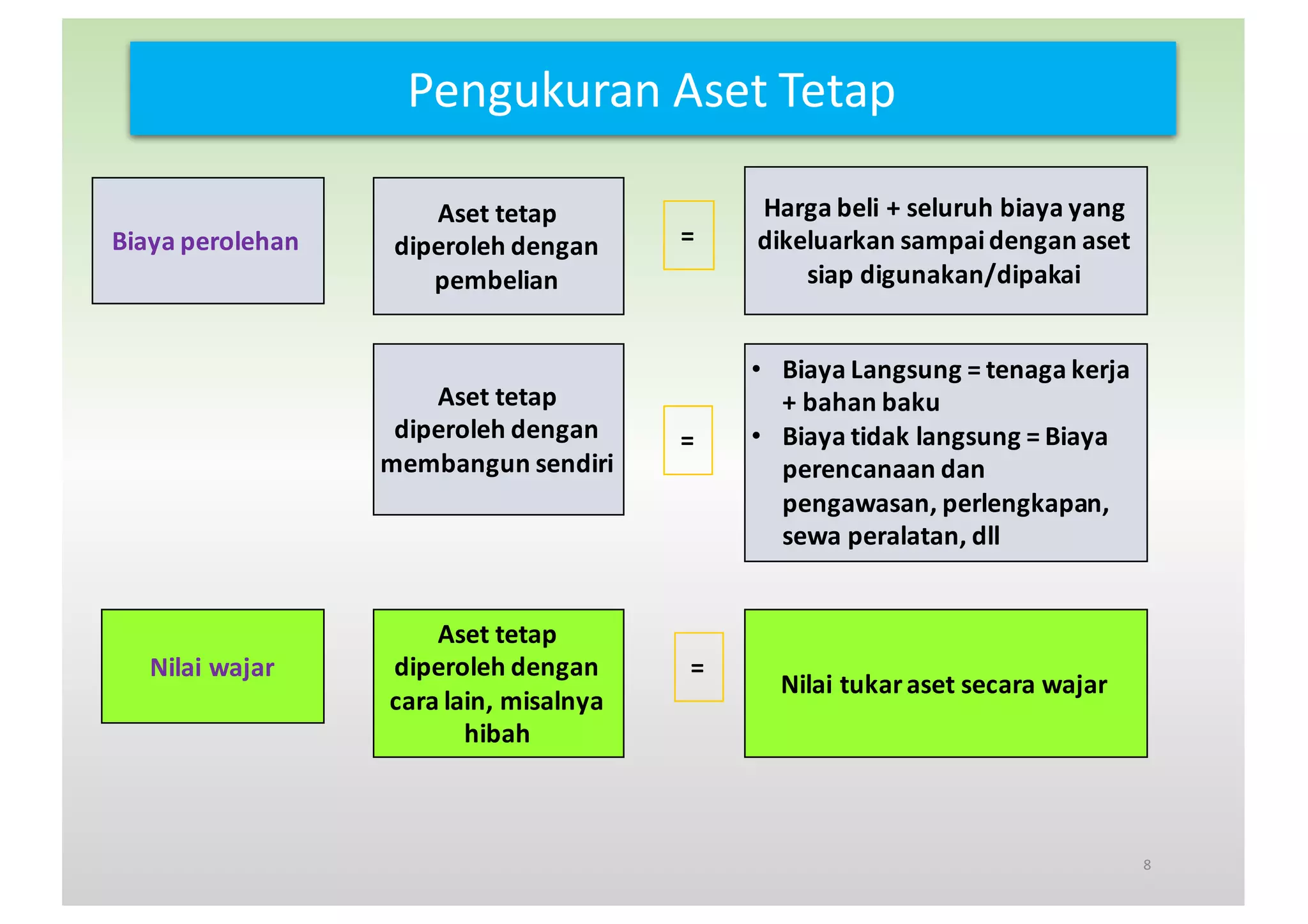

Dokumen tersebut membahas tentang akuntansi aset tetap pemerintah. Menguraikan definisi, klasifikasi, pengukuran, pengakuan, dan komponen biaya dari aset tetap seperti tanah, bangunan, peralatan dan mesin, serta konstruksi dalam pengerjaan. Juga membahas tentang penilaian kembali aset tetap yang umumnya tidak diperkenankan karena mengacu pada biaya perolehan.