Downloaded 150 times

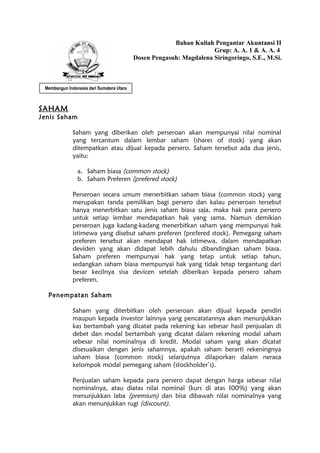

![Kas Rp. 4.000.000

Piutang pendaftaran saham Rp. 4.000.000

Saham biasa dipesan Rp. 5.000.000

Saham biasa Rp. 5.000.000 ]

Kemudian penempatan rekening-rekening yang dilaporkan dalam neraca

kelompok Modal persero teRdiri dari Modal persero terdiri modal saham

(yang telah disetor/ditempatkan/beredar), saham yang dipesan, Agio

saham, Disagio saham (bila rugi), Laba ditahan. Sedangkan rekening

Piutang pesanan saham akan dilaporkan dalam neraca kelompok aktiva

lancar.

Adakalanya saham ada yang tidak mempunyai nilai nominal (non-par-

stock). Hal ini ada 2 macam:

1.Tidak ditentukan nilainya

2. Ditentukan dilainya

Saham yang tidak mempunyai nilai nominal dan tidak ditentukan

nilainya, maka modal saham dicatat sebesar nilai jualnya. Misalnya

ditempatkan atau dijual 10 lembar saham biasa tidak bernilai dengan

harga Rp. 11.000.

Kas Rp. 110.000

Saham biasa Rp. 110.000

Sedangkan saham yang tidak mempunyai nilai nominal tetapi ditentukan

nilainya, maka modal saham dicatat sebesar harga nilai yang ditentukan

sedangkan selisihnya dicatat pada perkiraan Agio (bila laba) dan Disagio

(bila rugi).

Misal ditempatkan 10 lembar saham biasa tidak bernilai nominal tetapi

ditentukan nilainya sebesar Rp. 10.000 per lembar dijual dengan harga

Rp. 11.000

Kas Rp. 110.000

Saham biasa Rp. 100.000

Agio saham Rp. 10.000](https://image.slidesharecdn.com/materikuliah-saham-150617075412-lva1-app6892/85/Materi-kuliah-Saham-4-320.jpg)

Dokumen tersebut membahas tentang jenis saham yang diterbitkan perusahaan, yaitu saham biasa dan saham preferen. Juga membahas tentang penempatan saham, pencatatan transaksi penjualan saham, dan pembagian deviden kepada pemegang saham.

![FORMULIR TABUNGAN 3I-NETWORKS CAR [WWW.TABUNGANINVESTASI.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/formulirtabungan3inetworkwajibdicetakdandiisi-151022062240-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Al-Qur’an Hadis Kelas 9 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcal-quranhadiskelas9mtsmodulkelas-260124161811-c72fa7d6-thumbnail.jpg?width=640&height=640&fit=bounds)