Downloaded 43 times

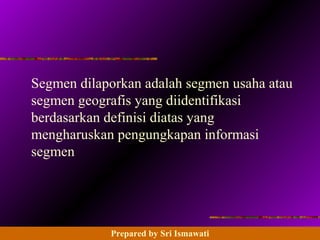

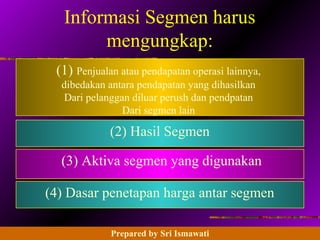

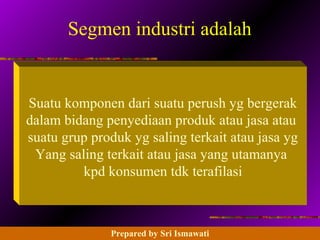

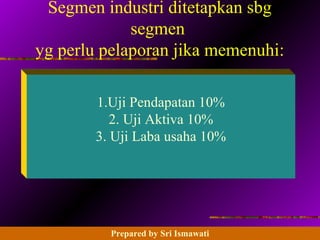

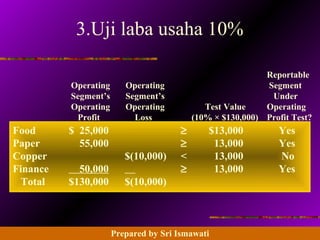

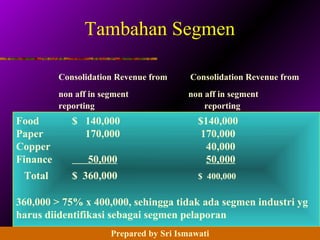

Dokumen tersebut membahas tentang pelaporan segmen yang meliputi segmen usaha, segmen geografis, dan kriteria untuk menentukan segmen yang harus dilaporkan berdasarkan uji pendapatan 10%, uji aset 10%, dan uji laba usaha 10%. Juga dibahas tambahan segmen dan pelaporan operasi domestik dan internasional.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 2 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas2modulguruku-260117162026-2a3c74cf-thumbnail.jpg?width=640&height=640&fit=bounds)