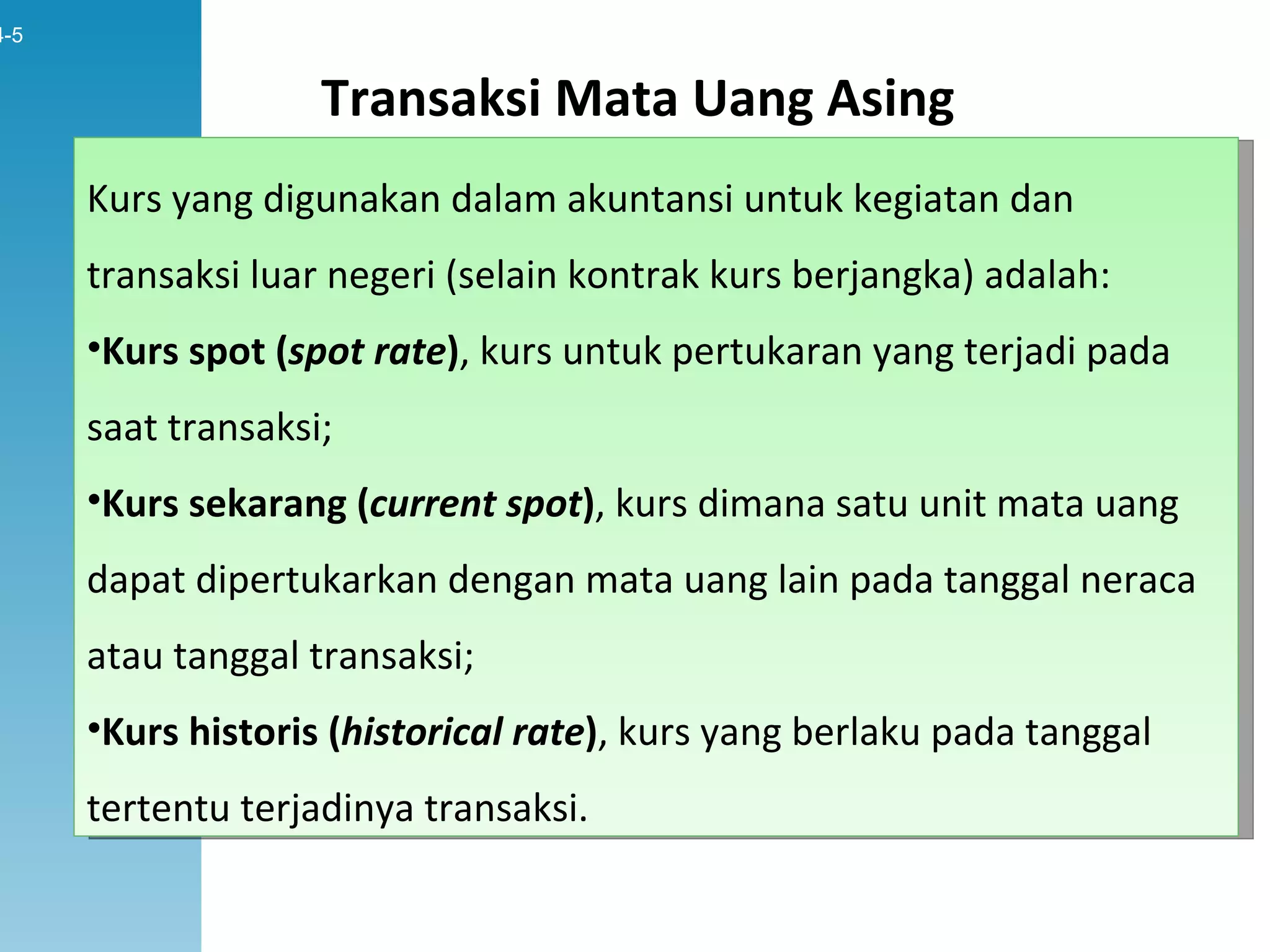

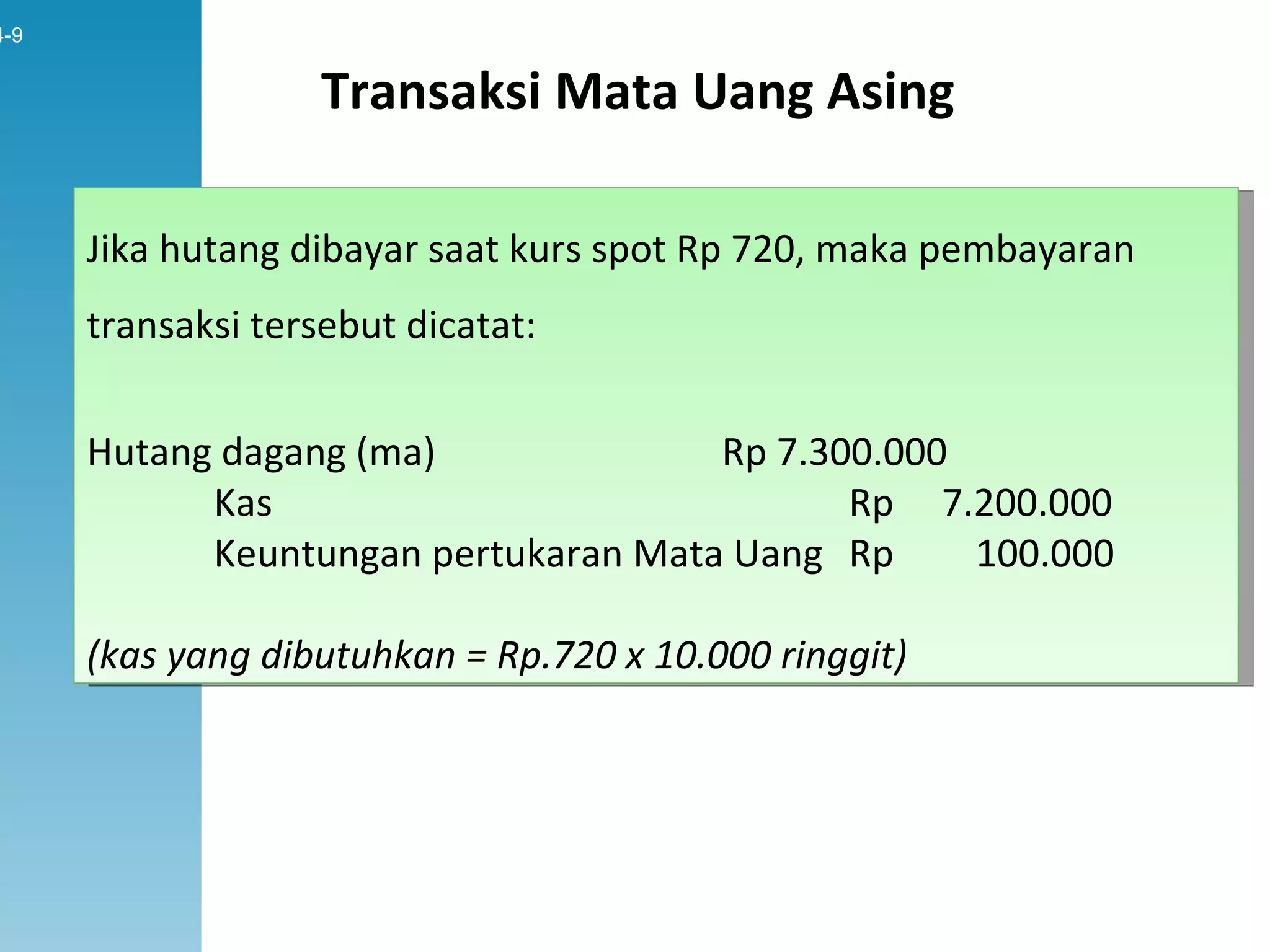

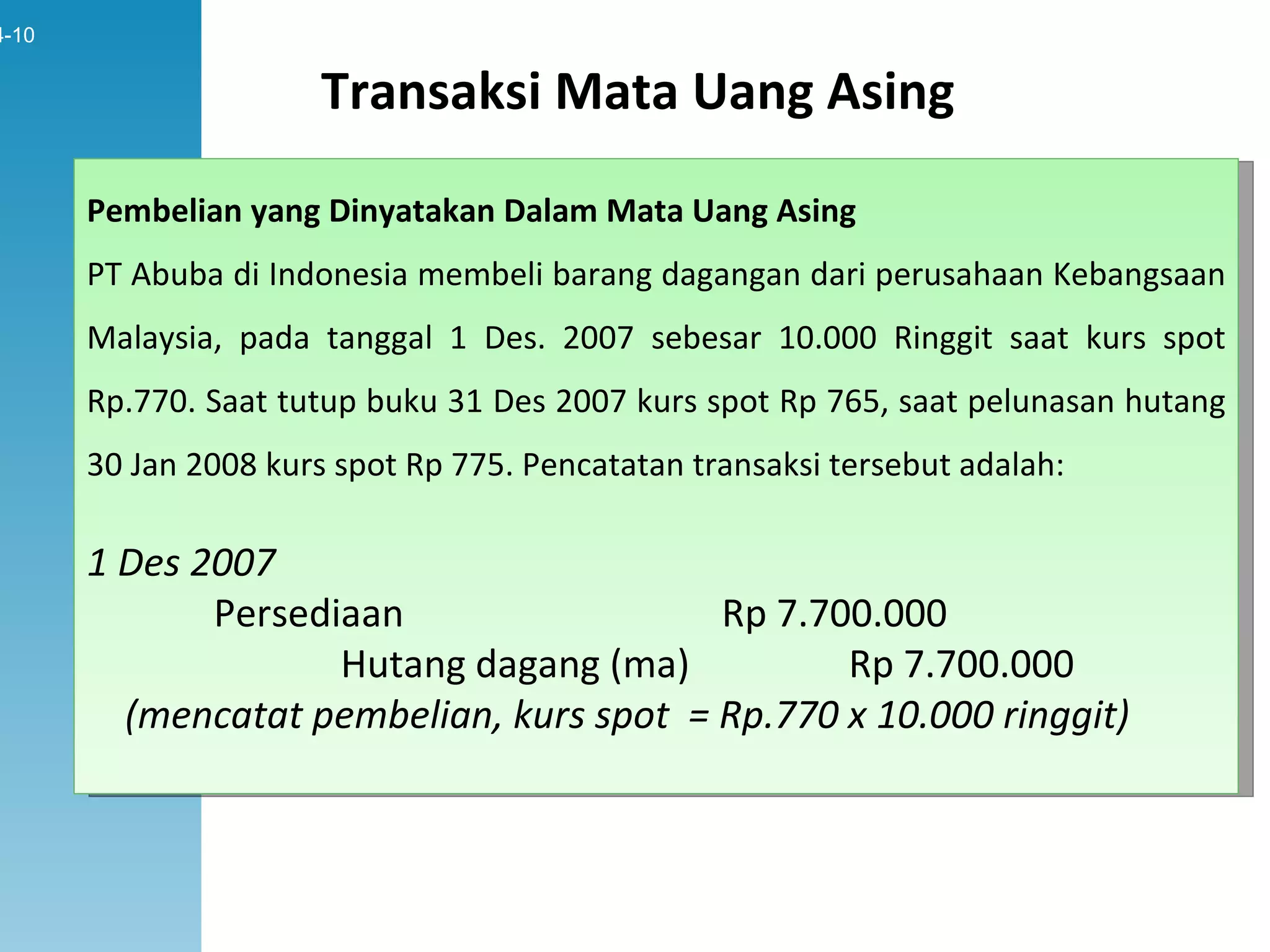

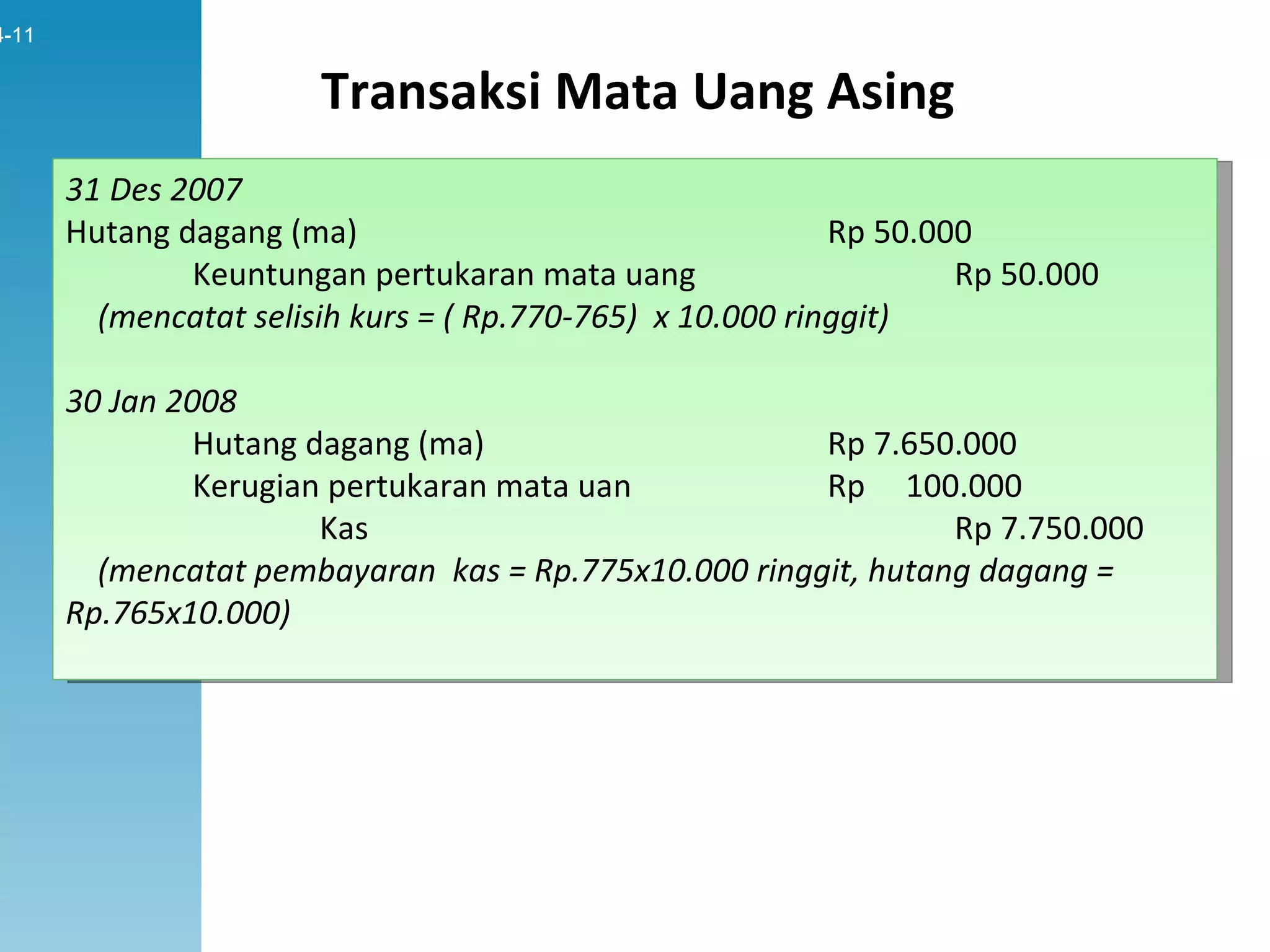

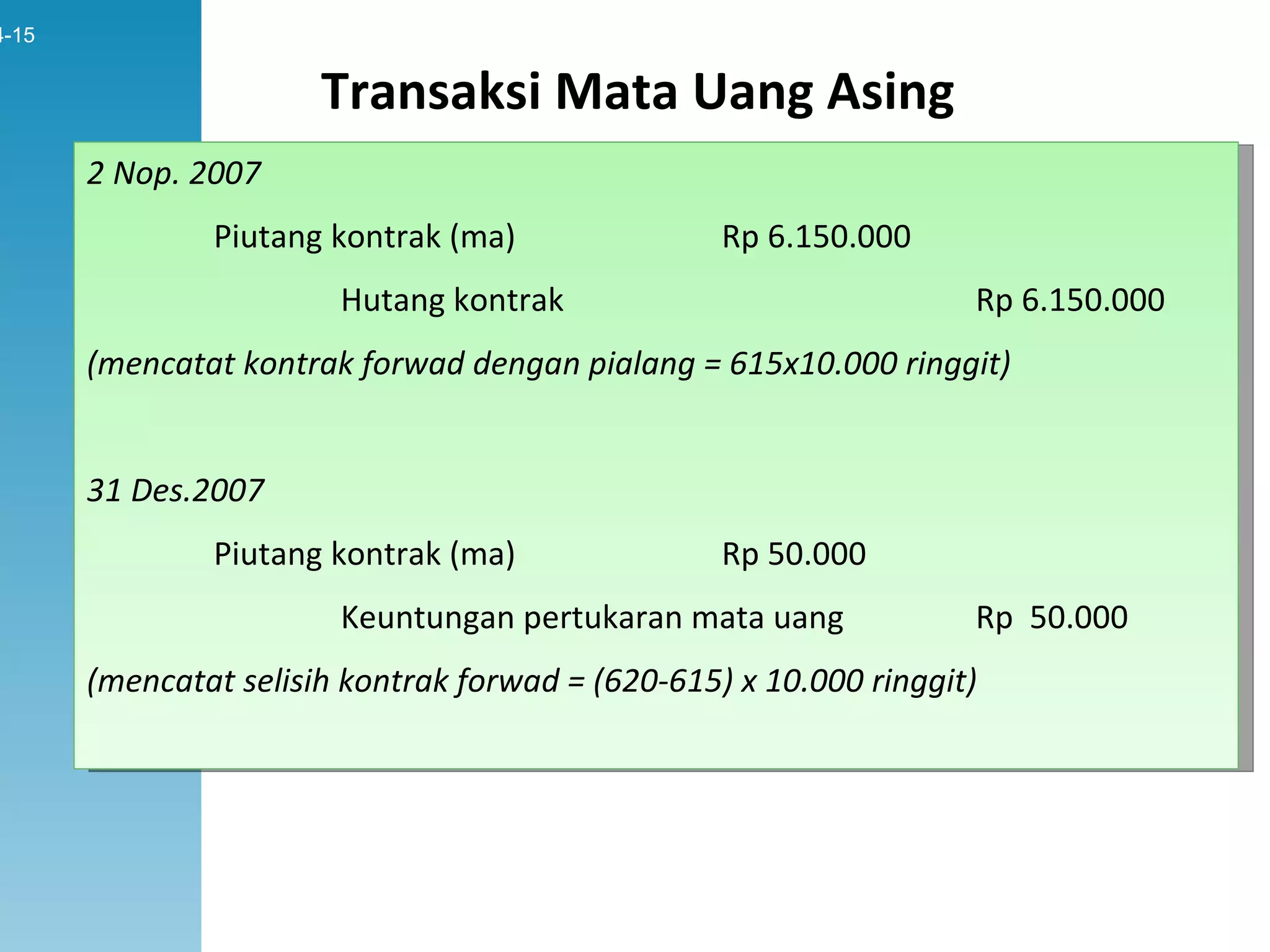

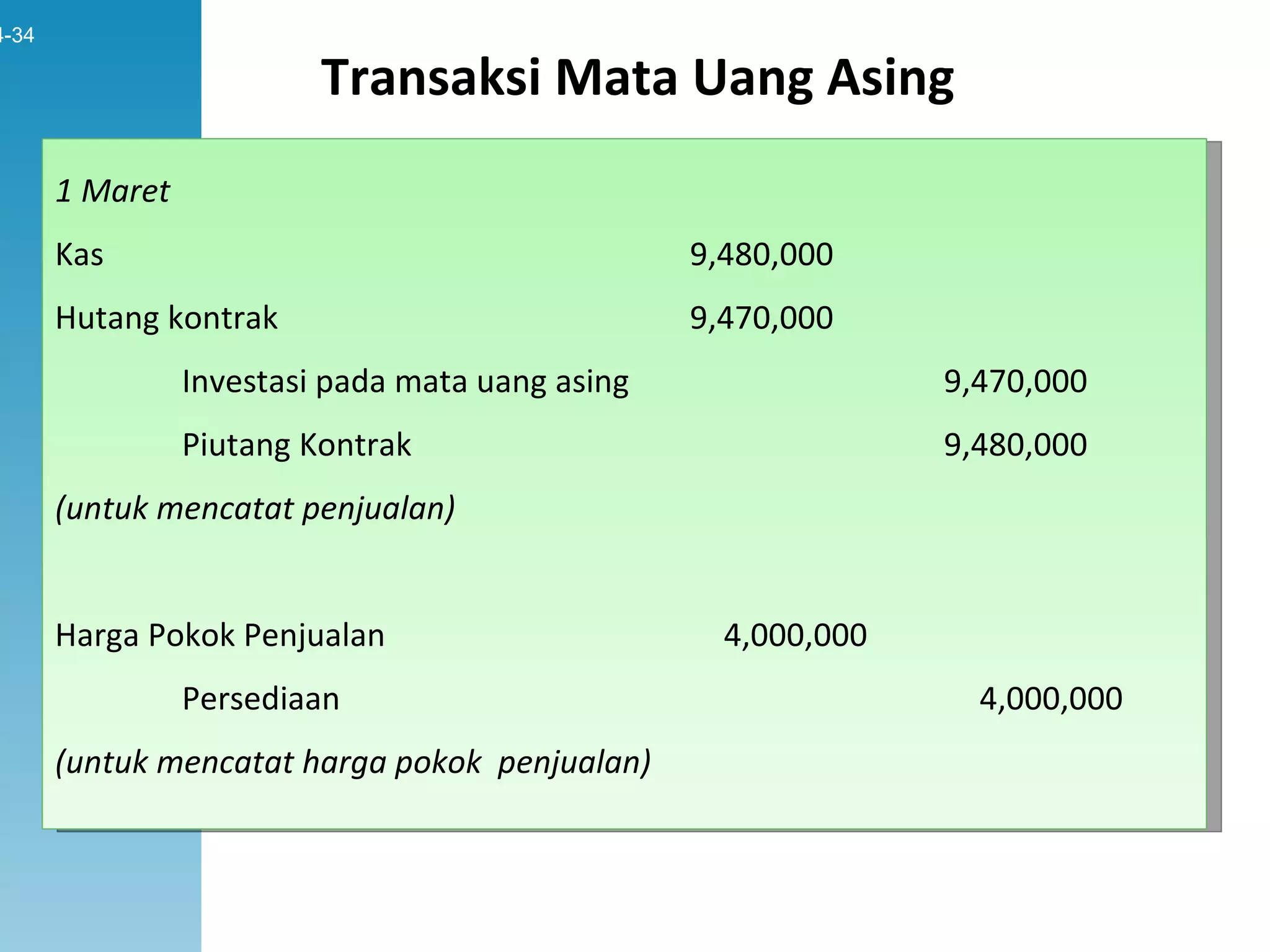

Dokumen tersebut membahas tentang transaksi mata uang asing dalam akuntansi, termasuk penggunaan mata uang asing untuk transaksi internasional, pencatatan transaksi mata uang asing, kurs yang digunakan, contoh pencatatan transaksi impor ekspor dan kontrak berjangka, serta hedging risiko mata uang asing.

![Resume pertemuan ke_9_sampai_14_01[1]](https://cdn.slidesharecdn.com/ss_thumbnails/resumepertemuanke9sampai14011-180522173106-thumbnail.jpg?width=640&height=640&fit=bounds)