Downloaded 12 times

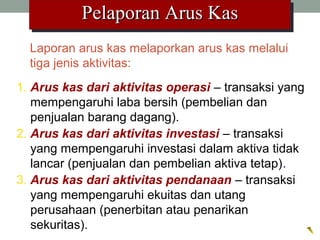

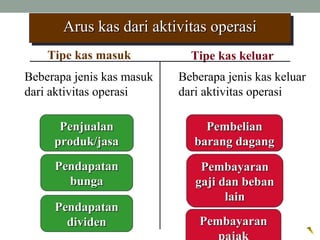

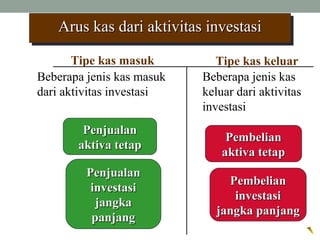

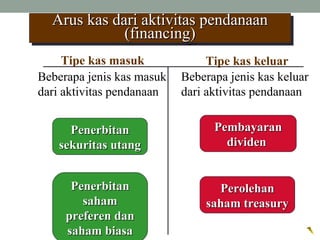

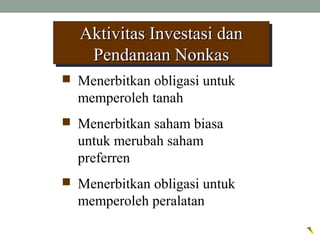

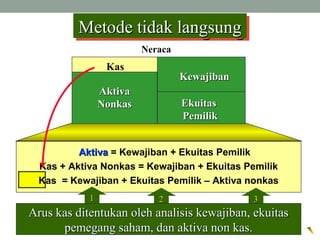

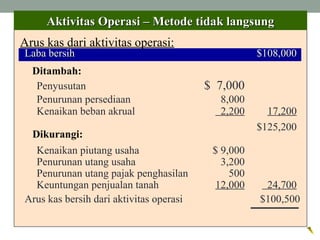

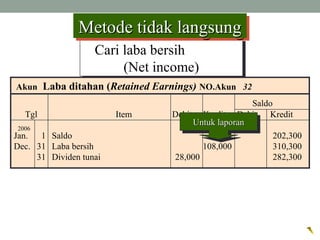

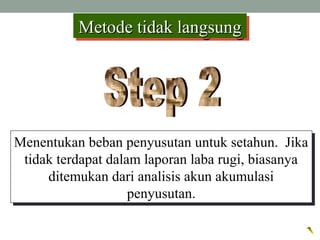

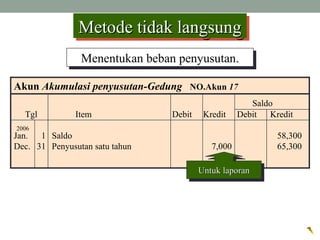

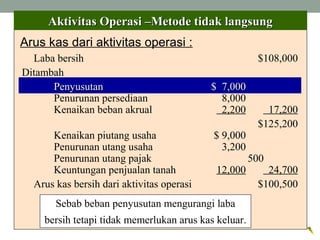

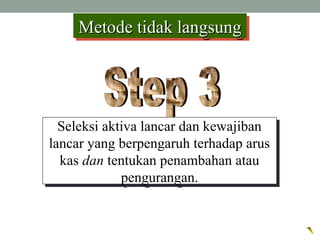

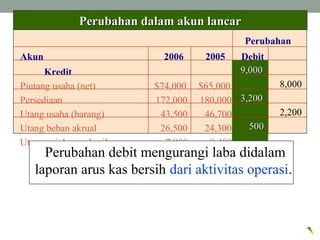

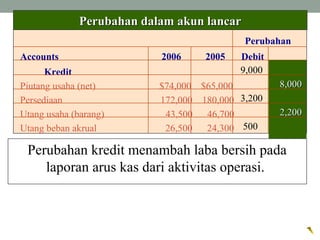

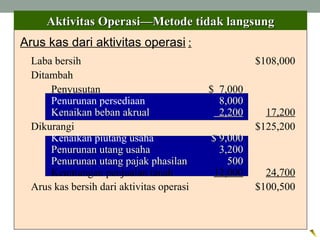

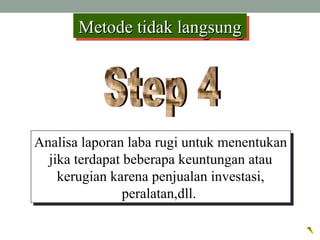

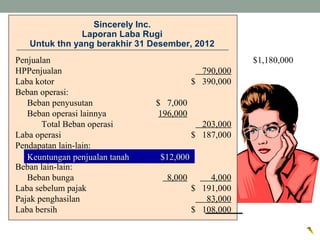

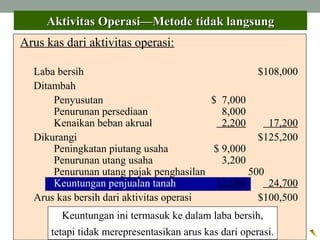

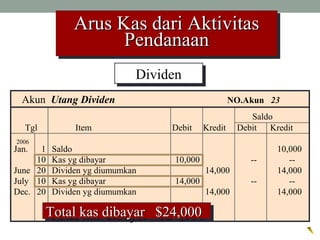

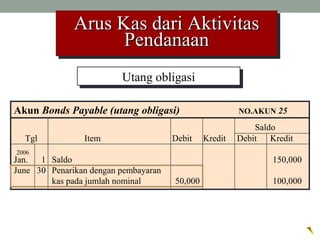

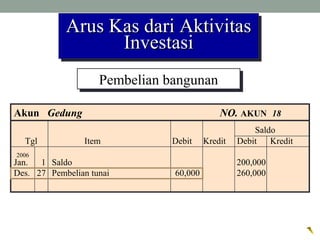

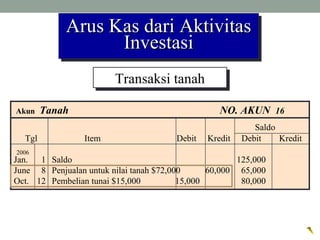

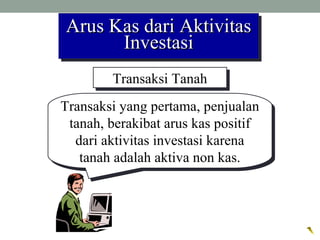

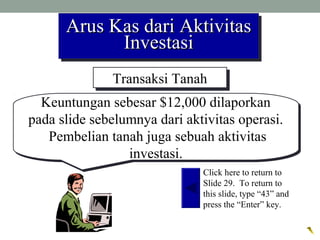

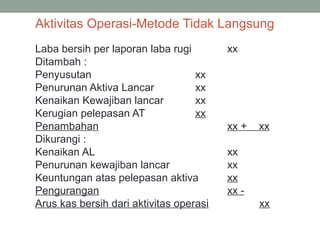

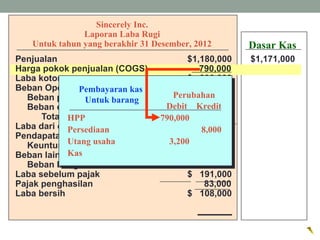

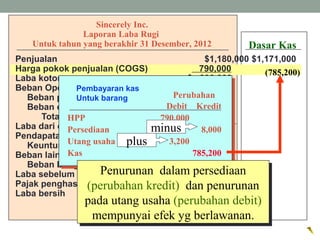

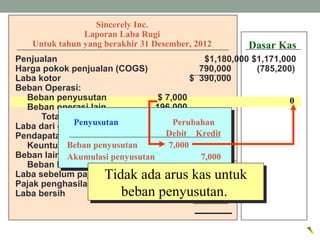

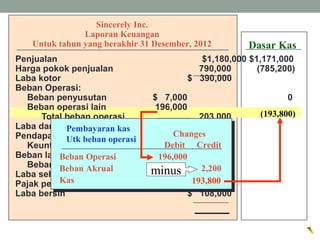

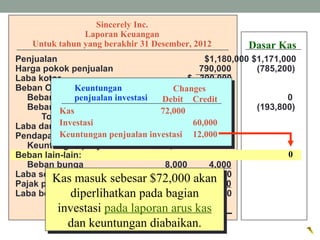

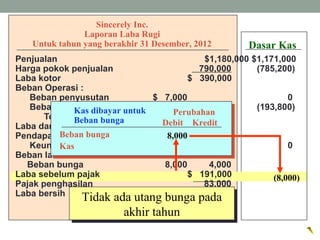

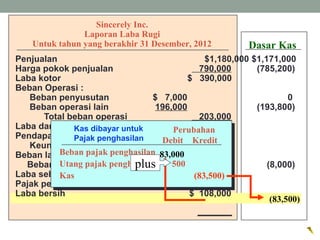

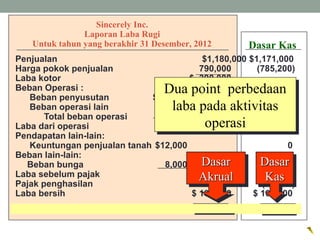

Laporan arus kas melaporkan arus kas dari tiga aktivitas yaitu operasi, investasi, dan pendanaan. Laporan ini menunjukkan penerimaan dan pengeluaran kas dari masing-masing aktivitas selama periode pelaporan. Metode tidak langsung digunakan untuk menyusun laporan arus kas dimana perubahan pos-pos neraca dan laba rugi dianalisis untuk menentukan arus kas dari setiap aktivitas.

![Modul Ajar KBC Fikih Kelas 8 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas8mtsmodulkelas-260122161545-045338bd-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar Kurikulum Berbasis Cinta (KBC) Fikih Kelas 10 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcfikihkelas10mamodulguruku-260126161359-31a61dea-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Al-Qur’an Hadis Kelas 9 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcal-quranhadiskelas9mtsmodulkelas-260124161811-c72fa7d6-thumbnail.jpg?width=640&height=640&fit=bounds)