Downloaded 673 times

![Standar Akuntansi Pemerintahan MEDINA Cendekia [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-1-320.jpg)

![Standar Akuntansi Pemerintahan MEDINA Cendekia [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/75/Kerangka-Konseptual-SAP-1-2048.jpg)

![Tujuan kerangka konseptual Lingkungan akuntansi pemerintah Pengguna & kebutuhan informasi Entitas pelaporan Peranan, tujuan pelaporan keuangan Asumsi dasar, karakteristik kualitatif, prinsip- prinsip, & kendala Definisi, pengakuan, dan pengukuran [email_address] Hal-hal yang dibahas dalam Kerangka Konseptual:](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-3-320.jpg)

![Komponen Laporan Keuangan Laporan Realisasi Anggaran Neraca Laporan Arus Kas Catatan atas Laporan Keuangan [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-4-320.jpg)

![Asumsi Dasar Kemandirian entitas Kesinambungan entitas Keterukuran dalam satuan uang ( monetary unit ) [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-5-320.jpg)

![Karakteristik kualitatif Relevan Andal Dapat dibandingkan Dapat dipahami [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-6-320.jpg)

![Prinsip Akuntansi dan Pelaporan Keuangan Basis akuntansi kas, akrual Nilai historis Realisasi Substansi mengungguli bentuk formal Periodisitas Konsistensi Pengungkapan lengkap Penyajian wajar [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-7-320.jpg)

![Kendala Informasi yang Relevan dan Andal Materialitas Pertimbangan biaya dan manfaat Keseimbangan antar karakteristik kualitatif [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-8-320.jpg)

![Neraca Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-10-320.jpg)

![Neraca mencantumkan sekurang-kurangnya pos-pos berikut: kas dan setara kas investasi jangka pendek piutang pajak dan bukan pajak persediaan investasi jangka panjang aset tetap kewajiban jangka pendek kewajiban jangka panjang ekuitas dana [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-11-320.jpg)

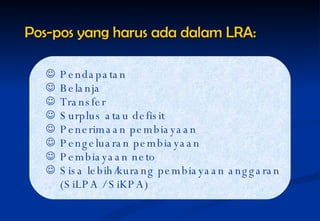

![Informasi yang Disajikan dalam LRA atau dalam Catatan Atas Laporan Keuangan Klasifikasi pendapatan menurut jenis pendapatan disajikan dalam LRA, rincian lebih lanjut jenis pendapatan disajikan pada CaLK Klasifikasi belanja menurut jenis belanja disajikan dalam LRA Klasifikasi belanja menurut organisasi disajikan dalam LRA atau di CaLK Klasifikasi belanja menurut fungsi disajikan dalam CaLK [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-15-320.jpg)

![Klasifikasi Belanja Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktivitas Klasifikasi menurut organisasi yaitu klasifikasi belanja berdasarkan unit organisasi pengguna anggaran. Klasifikasi menurut fungsi adalah klasifikasi yang didasarkan pada fungsi-fungsi utama pemerintah pusat/daerah dalam memberikan pelayanan kepada masyarakat [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-16-320.jpg)

![Manfaat Informasi arus kas berguna sebagai indikator jumlah arus kas di masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya. Laporan arus kas juga menjadi alat pertanggungjawaban arus kas masuk dan arus kas keluar selama periode pelaporan. Memberikan informasi yang bermanfaat untuk mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas & solvabilitas). [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-18-320.jpg)

![Klasifikasi Arus Kas aktivitas operasi investasi aset nonkeuangan pembiayaan nonanggaran [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-19-320.jpg)

![Informasi yang disajikan Informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-undang APBN/Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya Mengungkapkan informasi yang diharuskan oleh PSAP yang belum disajikan dalam lembar muka laporan keuangan Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas Informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-21-320.jpg)

![Susunan CaLK Kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-Undang APBN/Perda APBD Ikhtisar pencapaian kinerja keuangan Kebijakan akuntansi yang penting: Entitas pelaporan Basis akuntansi yang mendasari penyusunan laporan keuangan Basis pengukuran yang digunakan dalam penyusunan laporan keuangan Kesesuaian kebijakan-kebijakan akuntansi yang diterapkan dengan ketentuan-ketentuan Pernyataan Standar Akuntansi Pemerintahan oleh suatu entitas pelaporan setiap kebijakan akuntansi tertentu yang diperlukan untuk memahami laporan keuangan Penjelasan pos-pos Laporan Keuangan: Rincian dan penjelasan masing-masing pos Laporan Keuangan Pengungkapan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka Laporan Keuangan Pengungkapan pos-pos aset dan kewajiban yang timbul sehubungan dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya dengan penerapan basis kas, untuk entitas pelaporan yang menggunakan basis akrual Informasi tambahan lainnya, yang diperlukan seperti gambaran umum daerah. [email_address]](https://image.slidesharecdn.com/3-kerangka-konseptual-1216976840836491-9/85/Kerangka-Konseptual-SAP-22-320.jpg)

Dokumen ini membahas standar akuntansi pemerintah oleh Medina Cendekia, menjelaskan kerangka konseptual yang mencakup tujuan pelaporan, prinsip akuntansi, dan laporan keuangan penting seperti neraca, laporan realisasi anggaran, dan laporan arus kas. Selain itu, terdapat penjabaran tentang karakteristik kualitatif informasi, pengklasifikasian belanja, serta catatan atas laporan keuangan yang dibutuhkan untuk mendukung transparansi dan akurasi laporan. Semua informasi bertujuan untuk memenuhi kebutuhan pengguna laporan keuangan dalam konteks akuntansi pemerintah.