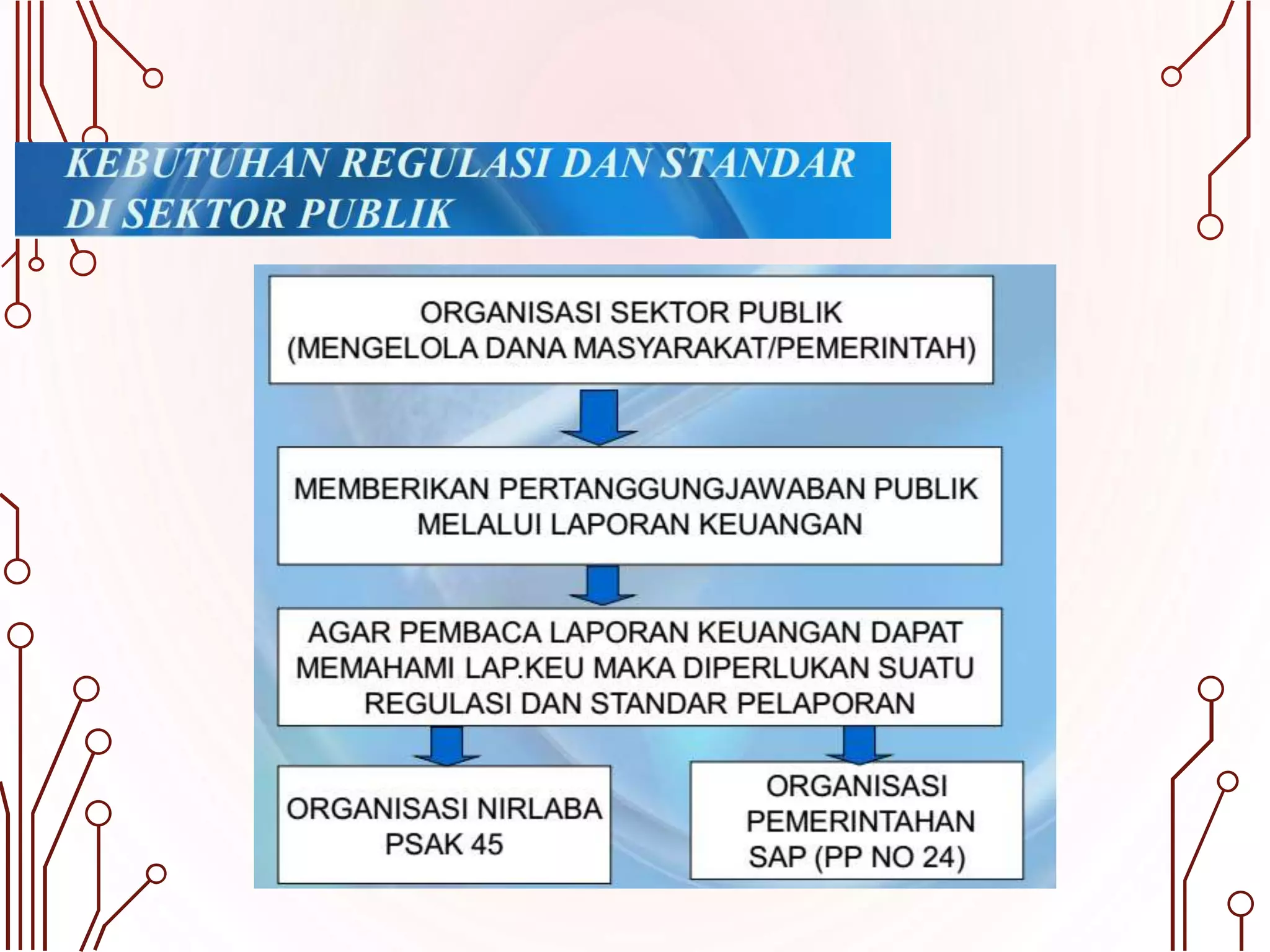

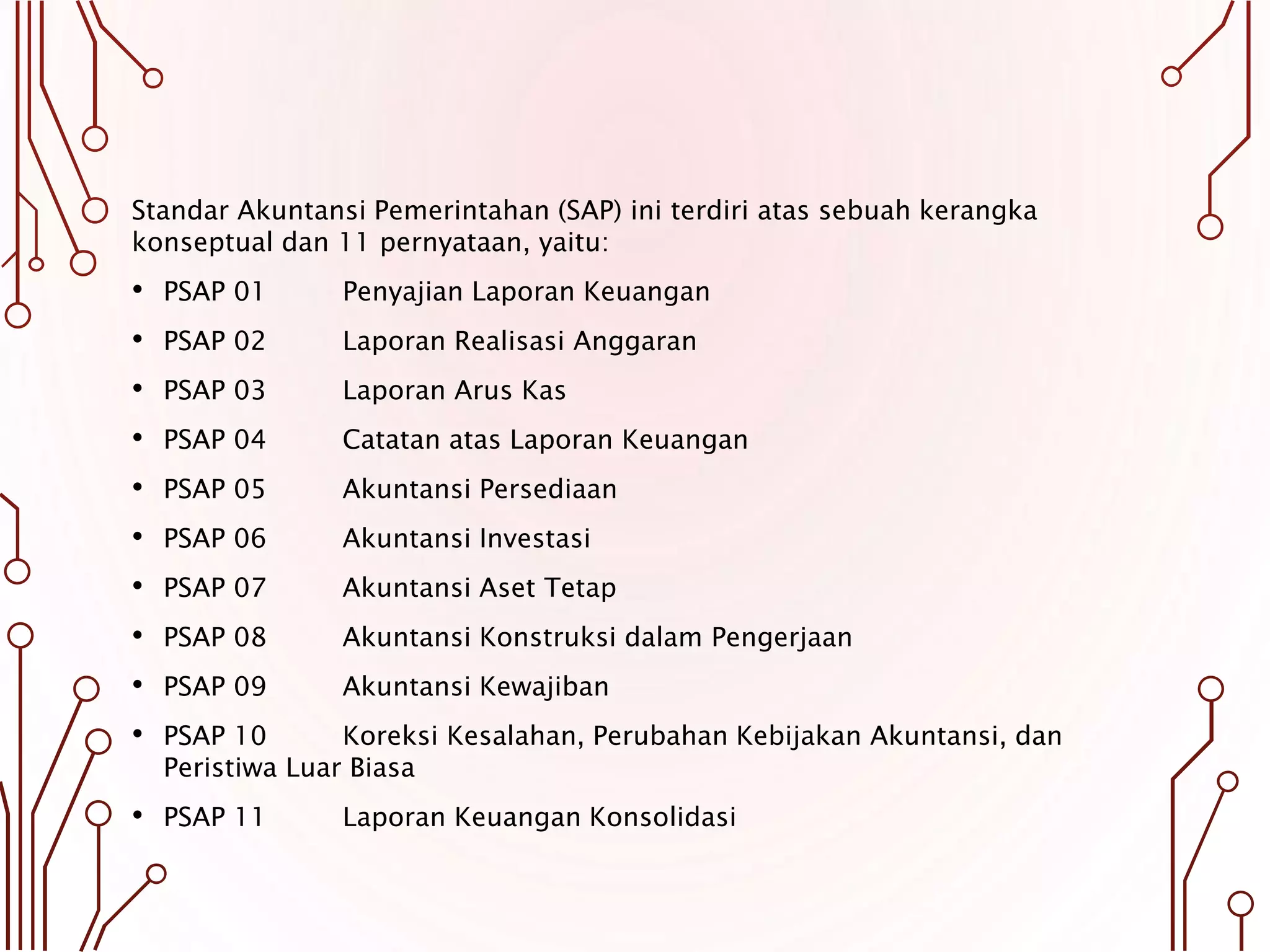

Dokumen tersebut membahas tentang regulasi dan standar di sektor publik Indonesia. Secara garis besar, dibahas mengenai kebutuhan regulasi dan standar di sektor publik untuk mencapai transparansi dan akuntabilitas, dasar hukum pengelolaan keuangan negara, standar internasional akuntansi sektor publik, regulasi perundang-undangan terkait di Indonesia, serta badan yang terkait dengan akuntan sektor publik.