Downloaded 127 times

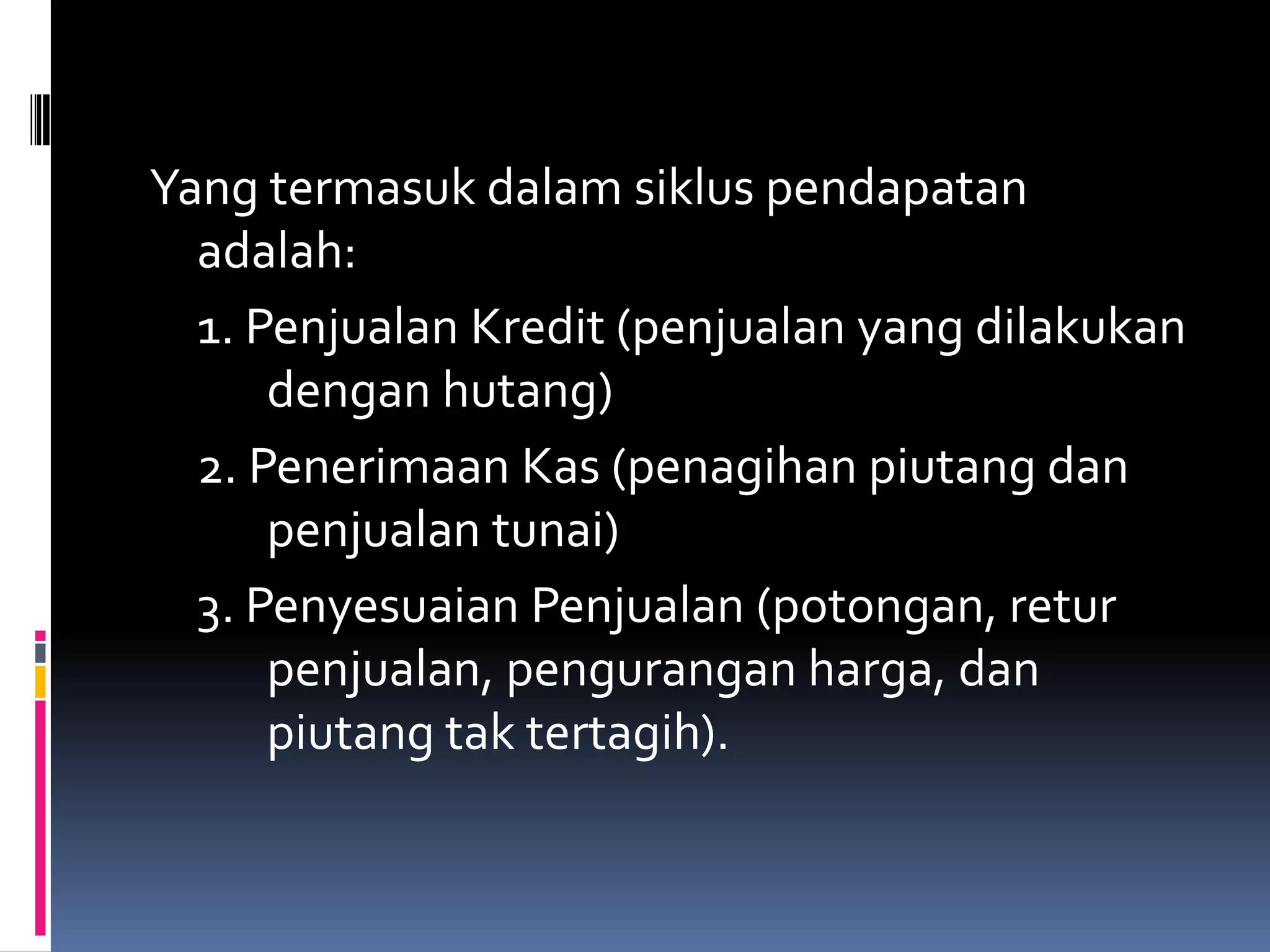

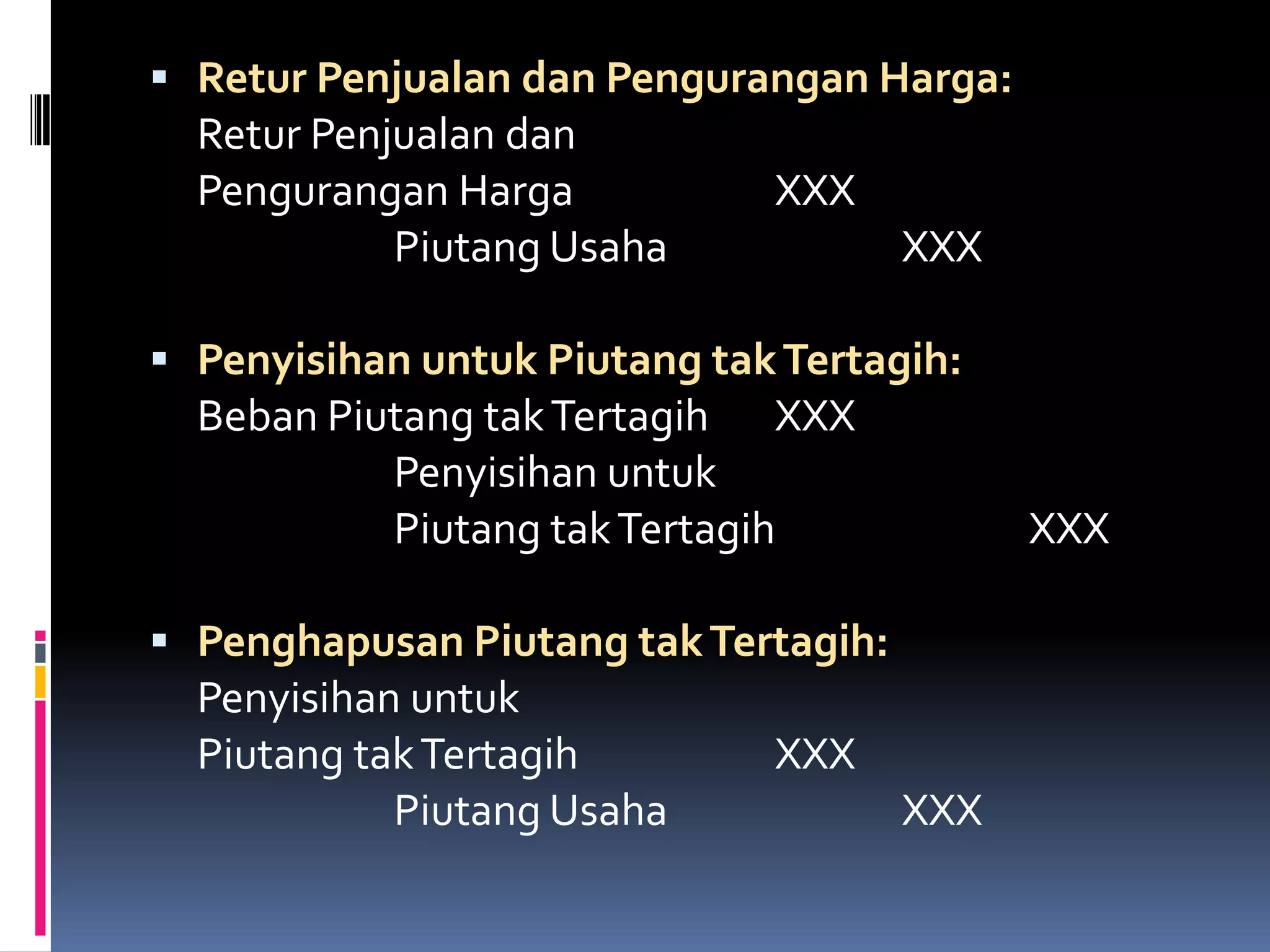

Siklus pendapatan mencakup aktivitas perusahaan terkait penjualan barang dan jasa, serta penagihan pendapatan. Proses yang terlibat termasuk penjualan kredit, penerimaan kas, dan penyesuaian penjualan. Tujuan audit adalah memperoleh bukti kompeten tentang asersi laporan keuangan yang berhubungan dengan saldo dan transaksi siklus pendapatan.