Dokumen tersebut membahas tentang struktur organisasi perusahaan terbatas, proses pembentukan perusahaan, ekuitas pemegang saham, penerbitan modal saham, dan dividen."

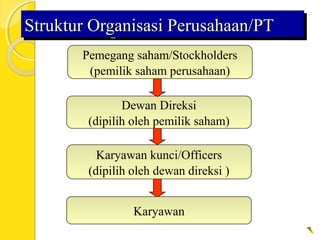

Karyawan

Karyawan kunci/Officers

(dipilih olehdewan direksi )

Dewan Direksi

(dipilih oleh pemilik saham)

Struktur Organisasi Perusahaan/PTStruktur Organisasi Perusahaan/PTStruktur Organisasi Perusahaan/PTStruktur Organisasi Perusahaan/PT

Pemegang saham/Stockholders

(pemilik saham perusahaan)

3.

Pembentukan perusahaanPembentukan perusahaanPembentukanperusahaanPembentukan perusahaan

Langkah pertama adalah mengisi permohonan pendirian perusahaan di

negara tertentu.

Karena hukum negara berbeda-beda, Perusahaan sering mendirikan

perusahaan pada negara dengan hukum yang lebih menguntungkan.

Negara akan memberikan akta pendirian perusahaan yang merupakan

bentuk formal pendirian perusahaan.

Manajemen dan dewan direksi menyiapkan Anggaran Dasar dan

Anggaran Rumah Tangga Perusahaan yaitu aturan dan prosedur

pelaksanaan kegiatan perusahaan.

4.

Pembentukan perusahaanPembentukan perusahaanPembentukanperusahaanPembentukan perusahaan

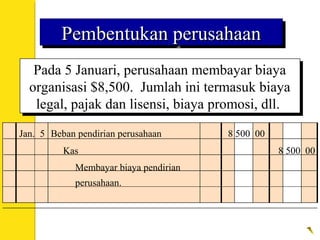

Pada 5 Januari, perusahaan membayar biaya

organisasi $8,500. Jumlah ini termasuk biaya

legal, pajak dan lisensi, biaya promosi, dll.

Pada 5 Januari, perusahaan membayar biaya

organisasi $8,500. Jumlah ini termasuk biaya

legal, pajak dan lisensi, biaya promosi, dll.

Jan. 5 Beban pendirian perusahaan 8 500 00

Membayar biaya pendirian

perusahaan.

Kas 8 500 00

5.

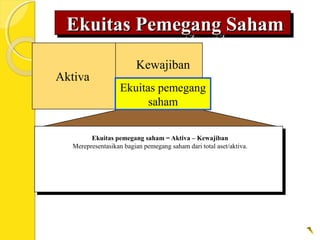

Ekuitas Pemegang SahamEkuitasPemegang SahamEkuitas Pemegang SahamEkuitas Pemegang Saham

Aktiva

Kewajiban

Stockholders’

Equity

Ekuitas pemegang saham = Aktiva – Kewajiban

Merepresentasikan bagian pemegang saham dari total aset/aktiva.

Ekuitas pemegang

saham

6.

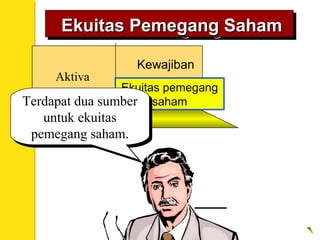

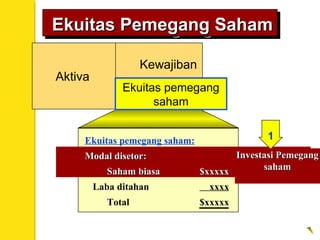

Aktiva

Ekuitas Pemegang SahamEkuitasPemegang SahamEkuitas Pemegang SahamEkuitas Pemegang Saham

Kewajiban

Stockholders’

Equity

Ekuitas pemegang

sahamTerdapat dua sumber

untuk ekuitas

pemegang saham.

Terdapat dua sumber

untuk ekuitas

pemegang saham.

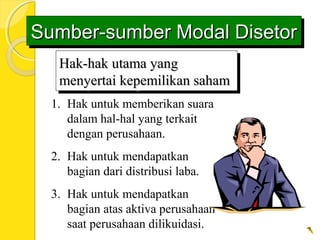

Hak-hak utama yangHak-hakutama yang

menyertai kepemilikan sahammenyertai kepemilikan saham

Hak-hak utama yangHak-hak utama yang

menyertai kepemilikan sahammenyertai kepemilikan saham

1. Hak untuk memberikan suara

dalam hal-hal yang terkait

dengan perusahaan.

2. Hak untuk mendapatkan

bagian dari distribusi laba.

3. Hak untuk mendapatkan

bagian atas aktiva perusahaan

saat perusahaan dilikuidasi.

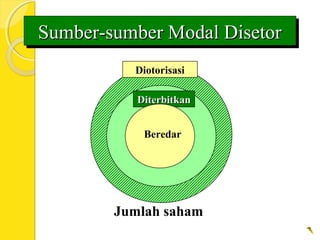

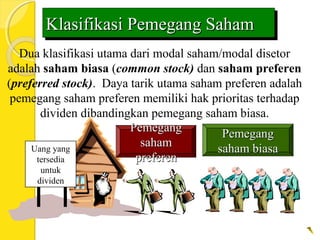

Sumber-sumber Modal DisetorSumber-sumber Modal DisetorSumber-sumber Modal DisetorSumber-sumber Modal Disetor

11.

Dua klasifikasi utamadari modal saham/modal disetor

adalah saham biasa (common stock) dan saham preferen

(preferred stock). Daya tarik utama saham preferen adalah

pemegang saham preferen memiliki hak prioritas terhadap

dividen dibandingkan pemegang saham biasa.

Uang yang

tersedia

untuk

dividen

PemegangPemegang

saham biasasaham biasa

PemegangPemegang

sahamsaham

preferenpreferen

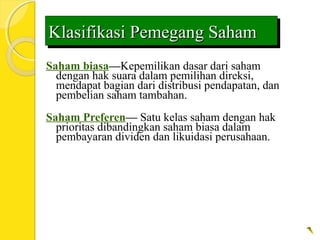

Klasifikasi Pemegang SahamKlasifikasi Pemegang SahamKlasifikasi Pemegang SahamKlasifikasi Pemegang Saham

12.

Klasifikasi Pemegang SahamKlasifikasiPemegang SahamKlasifikasi Pemegang SahamKlasifikasi Pemegang Saham

Saham biasa—Kepemilikan dasar dari saham

dengan hak suara dalam pemilihan direksi,

mendapat bagian dari distribusi pendapatan, dan

pembelian saham tambahan.

Saham Preferen— Satu kelas saham dengan hak

prioritas dibandingkan saham biasa dalam

pembayaran dividen dan likuidasi perusahaan.

13.

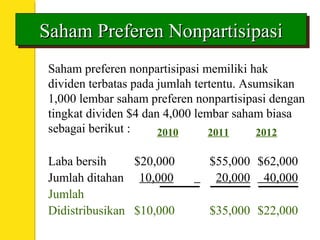

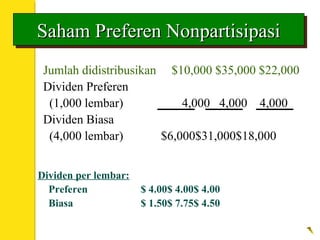

Saham Preferen NonpartisipasiSahamPreferen NonpartisipasiSaham Preferen NonpartisipasiSaham Preferen Nonpartisipasi

Saham preferen nonpartisipasi memiliki hak

dividen terbatas pada jumlah tertentu. Asumsikan

1,000 lembar saham preferen nonpartisipasi dengan

tingkat dividen $4 dan 4,000 lembar saham biasa

sebagai berikut :

Laba bersih $20,000 $55,000 $62,000

Jumlah ditahan 10,000 20,000 40,000

Jumlah

Didistribusikan $10,000 $35,000 $22,000

2010 2011 2012

14.

Saham Preferen NonpartisipasiSahamPreferen NonpartisipasiSaham Preferen NonpartisipasiSaham Preferen Nonpartisipasi

Dividen per lembar:

Preferen $ 4.00$ 4.00$ 4.00

Biasa $ 1.50$ 7.75$ 4.50

Jumlah didistribusikan $10,000 $35,000 $22,000

Dividen Preferen

(1,000 lembar) 4,000 4,000 4,000

Dividen Biasa

(4,000 lembar) $6,000$31,000$18,000

15.

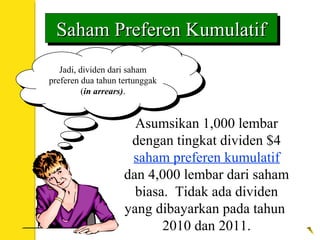

Asumsikan 1,000 lembar

dengantingkat dividen $4

saham preferen kumulatif

dan 4,000 lembar dari saham

biasa. Tidak ada dividen

yang dibayarkan pada tahun

2010 dan 2011.

Saham Preferen KumulatifSaham Preferen KumulatifSaham Preferen KumulatifSaham Preferen Kumulatif

Jadi, dividen dari saham

preferen dua tahun tertunggak

(in arrears).

Jadi, dividen dari saham

preferen dua tahun tertunggak

(in arrears).

16.

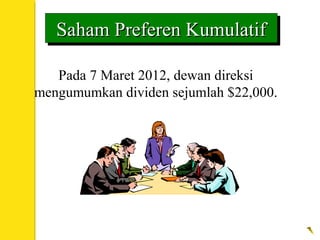

Pada 7 Maret2012, dewan direksi

mengumumkan dividen sejumlah $22,000.

Saham Preferen KumulatifSaham Preferen KumulatifSaham Preferen KumulatifSaham Preferen Kumulatif

17.

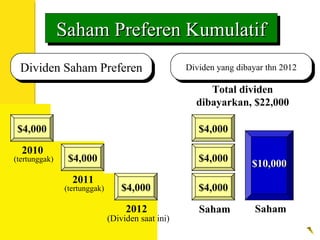

$4,000

$4,000

$4,000

Saham Preferen KumulatifSahamPreferen KumulatifSaham Preferen KumulatifSaham Preferen Kumulatif

Dividen Saham PreferenDividen Saham Preferen Dividen yang dibayar thn 2012Dividen yang dibayar thn 2012

Total dividen

dibayarkan, $22,000

$4,000

2010

(tertunggak) $4,000

2011

(tertunggak) $4,000

2012

(Dividen saat ini)

Saham

Preferen

Saham

Biasa

$10,000$10,000

18.

Sumber Lain ModalDisetorSumber Lain Modal DisetorSumber Lain Modal DisetorSumber Lain Modal Disetor

Pada 20 April, kota Moraine mendonasikan tanah

untuk Merrick Corporation sebagai insentif untuk

merelokasi kantor pusatnya ke Moraine. Nilai

tanah adalah $500,000.

Apr. 20 Tanah 500 000 00

Mencatat tanah yang

disumbangkan oleh Kota

Moraine.

Modal donasi 500 000 00

19.

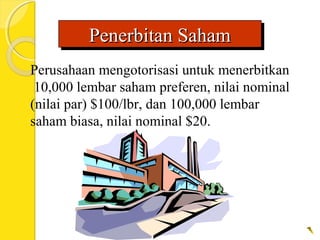

Perusahaan mengotorisasi untukmenerbitkan

10,000 lembar saham preferen, nilai nominal

(nilai par) $100/lbr, dan 100,000 lembar

saham biasa, nilai nominal $20.

Penerbitan SahamPenerbitan SahamPenerbitan SahamPenerbitan Saham

20.

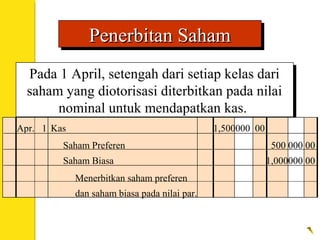

Penerbitan SahamPenerbitan SahamPenerbitanSahamPenerbitan Saham

Pada 1 April, setengah dari setiap kelas dari

saham yang diotorisasi diterbitkan pada nilai

nominal untuk mendapatkan kas.

Pada 1 April, setengah dari setiap kelas dari

saham yang diotorisasi diterbitkan pada nilai

nominal untuk mendapatkan kas.

Apr. 1 Kas 1,500000 00

Menerbitkan saham preferen

dan saham biasa pada nilai par.

Saham Preferen 500 000 00

Saham Biasa 1,000000 00

21.

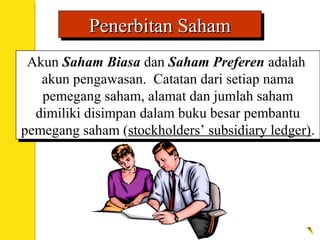

Penerbitan SahamPenerbitan SahamPenerbitanSahamPenerbitan Saham

Akun Saham Biasa dan Saham Preferen adalah

akun pengawasan. Catatan dari setiap nama

pemegang saham, alamat dan jumlah saham

dimiliki disimpan dalam buku besar pembantu

pemegang saham (stockholders’ subsidiary ledger).

Akun Saham Biasa dan Saham Preferen adalah

akun pengawasan. Catatan dari setiap nama

pemegang saham, alamat dan jumlah saham

dimiliki disimpan dalam buku besar pembantu

pemegang saham (stockholders’ subsidiary ledger).

22.

Penerbitan SahamPenerbitan Sahamdengan

PremiumPremium

Penerbitan SahamPenerbitan Saham dengan

PremiumPremium

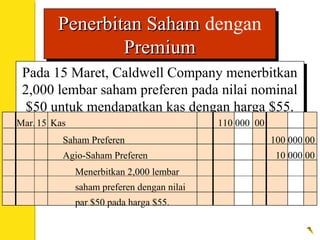

Pada 15 Maret, Caldwell Company menerbitkan

2,000 lembar saham preferen pada nilai nominal

$50 untuk mendapatkan kas dengan harga $55.

Pada 15 Maret, Caldwell Company menerbitkan

2,000 lembar saham preferen pada nilai nominal

$50 untuk mendapatkan kas dengan harga $55.

Mar. 15 Kas 110 000 00

Menerbitkan 2,000 lembar

saham preferen dengan nilai

par $50 pada harga $55.

Saham Preferen 100 000 00

Agio-Saham Preferen 10 000 00

23.

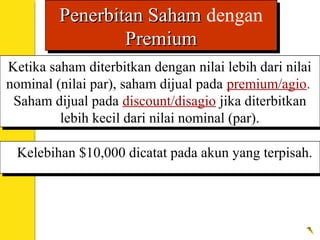

Ketika saham diterbitkandengan nilai lebih dari nilai

nominal (nilai par), saham dijual pada premium/agio.

Saham dijual pada discount/disagio jika diterbitkan

lebih kecil dari nilai nominal (par).

Ketika saham diterbitkan dengan nilai lebih dari nilai

nominal (nilai par), saham dijual pada premium/agio.

Saham dijual pada discount/disagio jika diterbitkan

lebih kecil dari nilai nominal (par).

Kelebihan $10,000 dicatat pada akun yang terpisah.Kelebihan $10,000 dicatat pada akun yang terpisah.

Penerbitan SahamPenerbitan Saham dengan

PremiumPremium

Penerbitan SahamPenerbitan Saham dengan

PremiumPremium

24.

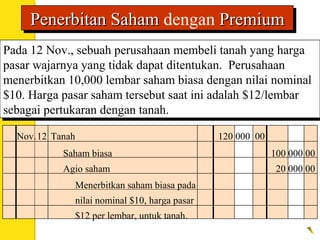

Pada 12 Nov.,sebuah perusahaan membeli tanah yang harga

pasar wajarnya yang tidak dapat ditentukan. Perusahaan

menerbitkan 10,000 lembar saham biasa dengan nilai nominal

$10. Harga pasar saham tersebut saat ini adalah $12/lembar

sebagai pertukaran dengan tanah.

Pada 12 Nov., sebuah perusahaan membeli tanah yang harga

pasar wajarnya yang tidak dapat ditentukan. Perusahaan

menerbitkan 10,000 lembar saham biasa dengan nilai nominal

$10. Harga pasar saham tersebut saat ini adalah $12/lembar

sebagai pertukaran dengan tanah.

Nov.12 Tanah 120 000 00

Menerbitkan saham biasa pada

nilai nominal $10, harga pasar

$12 per lembar, untuk tanah.

Saham biasa 100 000 00

Agio saham 20 000 00

Penerbitan SahamPenerbitan Saham dengan PremiumPremiumPenerbitan SahamPenerbitan Saham dengan PremiumPremium

25.

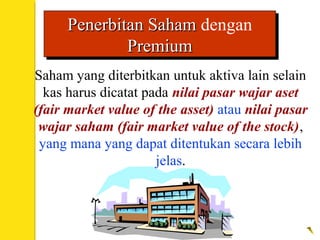

Saham yang diterbitkanuntuk aktiva lain selain

kas harus dicatat pada nilai pasar wajar aset

(fair market value of the asset) atau nilai pasar

wajar saham (fair market value of the stock),

yang mana yang dapat ditentukan secara lebih

jelas.

Penerbitan SahamPenerbitan Saham dengan

PremiumPremium

Penerbitan SahamPenerbitan Saham dengan

PremiumPremium

26.

Penerbitan Saham TanpaNilaiPenerbitan Saham Tanpa Nilai

Nominal (No-Par Stock)Nominal (No-Par Stock)

Penerbitan Saham Tanpa NilaiPenerbitan Saham Tanpa Nilai

Nominal (No-Par Stock)Nominal (No-Par Stock)

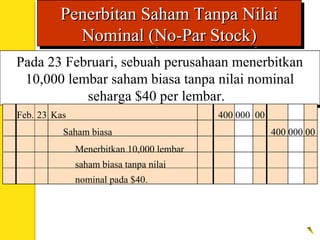

Pada 23 Februari, sebuah perusahaan menerbitkan

10,000 lembar saham biasa tanpa nilai nominal

seharga $40 per lembar.

Pada 23 Februari, sebuah perusahaan menerbitkan

10,000 lembar saham biasa tanpa nilai nominal

seharga $40 per lembar.

Feb. 23 Kas 400 000 00

Menerbitkan 10,000 lembar

saham biasa tanpa nilai

nominal pada $40.

Saham biasa 400 000 00

27.

Penerbitan Saham TanpaPenerbitanSaham Tanpa

Nilai NominalNilai Nominal

Penerbitan Saham TanpaPenerbitan Saham Tanpa

Nilai NominalNilai Nominal

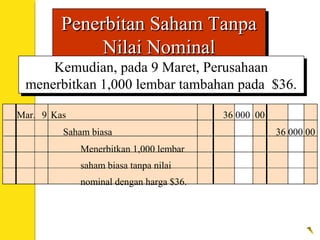

Kemudian, pada 9 Maret, Perusahaan

menerbitkan 1,000 lembar tambahan pada $36.

Kemudian, pada 9 Maret, Perusahaan

menerbitkan 1,000 lembar tambahan pada $36.

Mar. 9 Kas 36 000 00

Menerbitkan 1,000 lembar

saham biasa tanpa nilai

nominal dengan harga $36.

Saham biasa 36 000 00

28.

Penerbitan Saham TanpaNilaiPenerbitan Saham Tanpa Nilai

NominalNominal

Penerbitan Saham Tanpa NilaiPenerbitan Saham Tanpa Nilai

NominalNominal

Saham tanpa nilai nominal dapat

ditetapkan nilainya (stated value) per

lembar. Nilai tersebut serupa dengan

nilai nominal.

Saham tanpa nilai nominal dapat

ditetapkan nilainya (stated value) per

lembar. Nilai tersebut serupa dengan

nilai nominal.

29.

Penerbitan Saham DenganNilaiPenerbitan Saham Dengan Nilai

Ditetapkan (Stated Value)Ditetapkan (Stated Value)

Penerbitan Saham Dengan NilaiPenerbitan Saham Dengan Nilai

Ditetapkan (Stated Value)Ditetapkan (Stated Value)

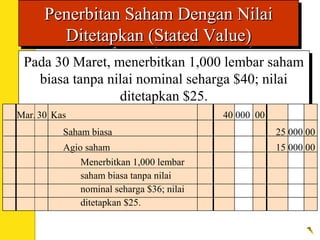

Pada 30 Maret, menerbitkan 1,000 lembar saham

biasa tanpa nilai nominal seharga $40; nilai

ditetapkan $25.

Pada 30 Maret, menerbitkan 1,000 lembar saham

biasa tanpa nilai nominal seharga $40; nilai

ditetapkan $25.

Mar. 30 Kas 40 000 00

Menerbitkan 1,000 lembar

saham biasa tanpa nilai

nominal seharga $36; nilai

ditetapkan $25.

Saham biasa 25 000 00

Agio saham 15 000 00

30.

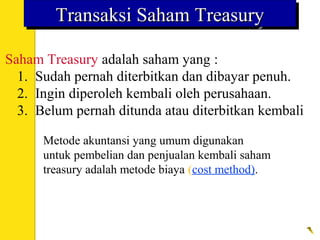

Transaksi Saham TreasuryTransaksiSaham TreasuryTransaksi Saham TreasuryTransaksi Saham Treasury

Kadang-kadang perusahaan membeli

kembali saham yang pernah dijualnya

untuk tujuan diterbitkan kembali. Jenis

saham tersebut dinamakan saham yang

diperoleh kembali (treasury stock).

Kadang-kadang perusahaan membeli

kembali saham yang pernah dijualnya

untuk tujuan diterbitkan kembali. Jenis

saham tersebut dinamakan saham yang

diperoleh kembali (treasury stock).

31.

Saham Treasury adalahsaham yang :

1. Sudah pernah diterbitkan dan dibayar penuh.

2. Ingin diperoleh kembali oleh perusahaan.

3. Belum pernah ditunda atau diterbitkan kembali

Transaksi Saham TreasuryTransaksi Saham TreasuryTransaksi Saham TreasuryTransaksi Saham Treasury

Metode akuntansi yang umum digunakan

untuk pembelian dan penjualan kembali saham

treasury adalah metode biaya (cost method).

32.

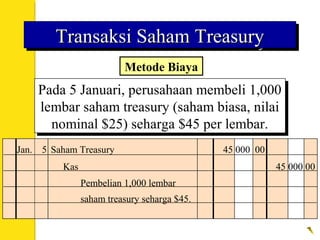

Transaksi Saham TreasuryTransaksiSaham TreasuryTransaksi Saham TreasuryTransaksi Saham Treasury

Metode Biaya

Pada 5 Januari, perusahaan membeli 1,000

lembar saham treasury (saham biasa, nilai

nominal $25) seharga $45 per lembar.

Pada 5 Januari, perusahaan membeli 1,000

lembar saham treasury (saham biasa, nilai

nominal $25) seharga $45 per lembar.

Jan. 5 Saham Treasury 45 000 00

Pembelian 1,000 lembar

saham treasury seharga $45.

Kas 45 000 00

33.

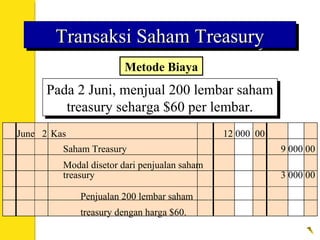

Pada 2 Juni,menjual 200 lembar saham

treasury seharga $60 per lembar.

Pada 2 Juni, menjual 200 lembar saham

treasury seharga $60 per lembar.

June 2 Kas 12 000 00

Penjualan 200 lembar saham

treasury dengan harga $60.

Saham Treasury 9 000 00

Modal disetor dari penjualan saham

treasury 3 000 00

Transaksi Saham TreasuryTransaksi Saham TreasuryTransaksi Saham TreasuryTransaksi Saham Treasury

Metode Biaya

34.

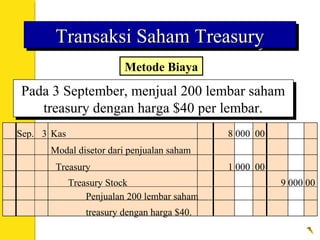

Pada 3 September,menjual 200 lembar saham

treasury dengan harga $40 per lembar.

Pada 3 September, menjual 200 lembar saham

treasury dengan harga $40 per lembar.

Sep. 3 Kas 8 000 00

Modal disetor dari penjualan saham

Treasury 1 000 00

Penjualan 200 lembar saham

treasury dengan harga $40.

Treasury Stock 9 000 00

Transaksi Saham TreasuryTransaksi Saham TreasuryTransaksi Saham TreasuryTransaksi Saham Treasury

Metode Biaya

35.

Pemecahan SahamPemecahan SahamPemecahanSahamPemecahan Saham

Perusahaan kadang menurunkan nilai nominal (par value)

atau nilai ditetapkan (stated value) dari saham biasa dan

menerbitkan saham-saham baru dalam jumlah yang

proporsional. Proses ini disebut pemecahan saham (stock

split).

Perusahaan kadang menurunkan nilai nominal (par value)

atau nilai ditetapkan (stated value) dari saham biasa dan

menerbitkan saham-saham baru dalam jumlah yang

proporsional. Proses ini disebut pemecahan saham (stock

split).

36.

Pemecahan SahamPemecahan SahamPemecahanSahamPemecahan Saham

SEBELUMSEBELUM

PEMECAHANPEMECAHAN

SAHAMSAHAM

4 lembar,

nilai nominal $100

Total nilai nominal $400

20 lembar,

nilai nominal $20

SETELAHSETELAH

PEMECAHANPEMECAHAN

SAHAMSAHAM

Total nilai nominal $400

37.

Pemecahan SahamPemecahan SahamPemecahanSahamPemecahan Saham

Pemecahan tidak mengubah saldo akun

perusahaan. Tetapi dapat membuat

investor lebih tertarik karena penurunan

harga dari setiap lembarnya.

Pemecahan tidak mengubah saldo akun

perusahaan. Tetapi dapat membuat

investor lebih tertarik karena penurunan

harga dari setiap lembarnya.

38.

Akuntansi untuk DividenAkuntansiuntuk Dividen

Dividen adalah distribusi dari laba ditahan untuk

pemegang saham.

Dividen dapat dibayar dalam bentuk kas, saham,

atau aktiva lain.

Jika direksi mengumumkan dividen saham berarti

direksi menyetujui distribusi atas sebagian saham

perusahaan (menjadi kewajiban legal perusahaan).

39.

Perusahaan pada umumnyamengumumkan dan membayar dividen tunai untuk

saham yang beredar ketika terjadi tiga kondisi berikut :

1. Laba ditahan yang mencukupi

Akuntansi untuk Dividen TunaiAkuntansi untuk Dividen Tunai

2. Kas yang memadai

3. Tindakan formal dari dewan direksi

Laba ditahan

50,000

40.

Akuntansi untuk DividenTunaiAkuntansi untuk Dividen Tunai

Terdapat tiga tanggal penting

yang berhubungan dengan

dividen.

Terdapat tiga tanggal penting

yang berhubungan dengan

dividen.

41.

Akuntansi untuk DividenTunaiAkuntansi untuk Dividen Tunai

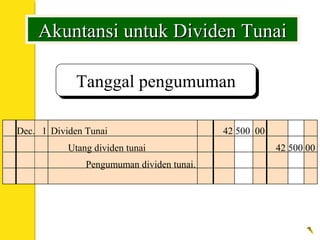

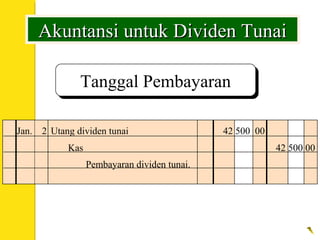

Pertama adalah tanggal pengumuman.

Asumsikan bahwa pada tanggal 1

Desember, Hiber Corporation

mengumumkan dividen $42,500.

Pertama adalah tanggal pengumuman.

Asumsikan bahwa pada tanggal 1

Desember, Hiber Corporation

mengumumkan dividen $42,500.

42.

Dec. 1 DividenTunai 42 500 00

Pengumuman dividen tunai.

Utang dividen tunai 42 500 00

Tanggal pengumumanTanggal pengumuman

Akuntansi untuk Dividen TunaiAkuntansi untuk Dividen Tunai

43.

Tanggal penting keduaadalah tanggal

pencatatan. Untuk Hiber Corporation

tanggal pencatatan adalah 11 Desember.

Tanggal penting kedua adalah tanggal

pencatatan. Untuk Hiber Corporation

tanggal pencatatan adalah 11 Desember.

Akuntansi untuk Dividen TunaiAkuntansi untuk Dividen Tunai

44.

Akuntansi untuk DividenTunaiAkuntansi untuk Dividen Tunai

Pada tanggal ini, perusahaan menentukan

siapa saja yang akan menerima. Tidak ada

pencatatan akuntansi.

Pada tanggal ini, perusahaan menentukan

siapa saja yang akan menerima. Tidak ada

pencatatan akuntansi.

45.

Tanggal penting ketigaadalah tanggal

pembayaran. Pada 2 Januari, Hiber

menerbitkan cek dividen.

Tanggal penting ketiga adalah tanggal

pembayaran. Pada 2 Januari, Hiber

menerbitkan cek dividen.

Akuntansi untuk Dividen TunaiAkuntansi untuk Dividen Tunai

2

46.

Akuntansi untuk DividenTunaiAkuntansi untuk Dividen Tunai

Jan. 2 Utang dividen tunai 42 500 00

Pembayaran dividen tunai.

Kas 42 500 00

Tanggal PembayaranTanggal Pembayaran

47.

Akuntansi untuk DividenSahamAkuntansi untuk Dividen Saham

Distribusi dividen pada

pemegang saham dalam bentuk

kepemilikan saham perusahaan

disebut dividen saham.

Distribusi dividen pada

pemegang saham dalam bentuk

kepemilikan saham perusahaan

disebut dividen saham.

48.

Akuntansi untuk DividenSahamAkuntansi untuk Dividen Saham

Asumsikan Hendrix Corporation

mengumumkan 5% dividen saham dari saham

biasa, nilai nominal $20, diterbitkan 2,000,000

lembar saham. Harga pasar saham pada tanggal

pengumuman $ 31 per lembar.

Asumsikan Hendrix Corporation

mengumumkan 5% dividen saham dari saham

biasa, nilai nominal $20, diterbitkan 2,000,000

lembar saham. Harga pasar saham pada tanggal

pengumuman $ 31 per lembar.

49.

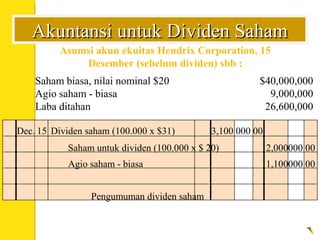

Akuntansi untuk DividenSahamAkuntansi untuk Dividen Saham

Dec. 15 Dividen saham (100.000 x $31) 3,100 000 00

Pengumuman dividen saham

Asumsi akun ekuitas Hendrix Corporation, 15

Desember (sebelum dividen) sbb :

Saham biasa, nilai nominal $20 $40,000,000

Agio saham - biasa 9,000,000

Laba ditahan 26,600,000

Saham untuk dividen (100.000 x $ 20) 2,000000 00

Agio saham - biasa 1,100000 00

50.

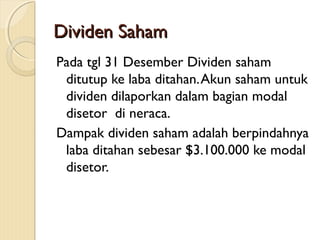

Dividen SahamDividen Saham

Padatgl 31 Desember Dividen saham

ditutup ke laba ditahan.Akun saham untuk

dividen dilaporkan dalam bagian modal

disetor di neraca.

Dampak dividen saham adalah berpindahnya

laba ditahan sebesar $3.100.000 ke modal

disetor.

51.

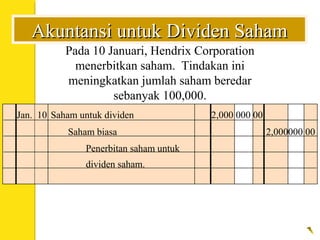

Akuntansi untuk DividenSahamAkuntansi untuk Dividen Saham

Jan. 10 Saham untuk dividen 2,000 000 00

Penerbitan saham untuk

dividen saham.

Saham biasa 2,000000 00

Pada 10 Januari, Hendrix Corporation

menerbitkan saham. Tindakan ini

meningkatkan jumlah saham beredar

sebanyak 100,000.

52.

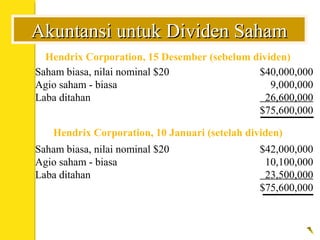

Akuntansi untuk DividenSahamAkuntansi untuk Dividen Saham

Hendrix Corporation, 15 Desember (sebelum dividen)

Saham biasa, nilai nominal $20 $40,000,000

Agio saham - biasa 9,000,000

Laba ditahan 26,600,000

$75,600,000

Hendrix Corporation, 10 Januari (setelah dividen)

Saham biasa, nilai nominal $20 $42,000,000

Agio saham - biasa 10,100,000

Laba ditahan 23,500,000

$75,600,000