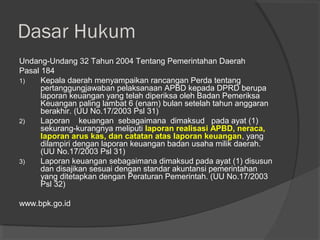

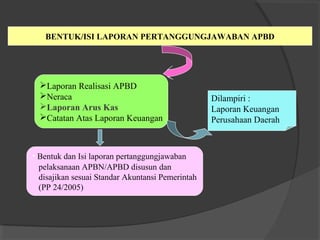

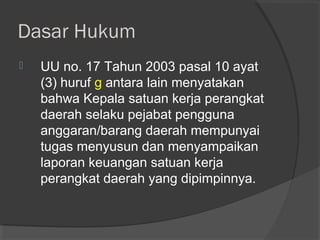

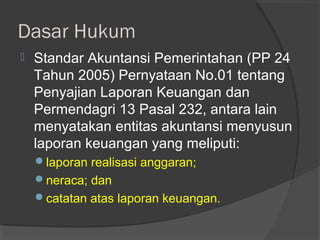

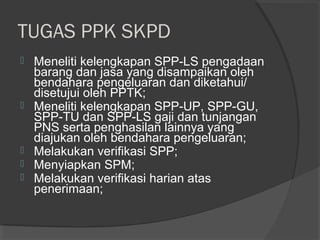

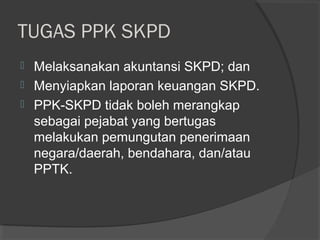

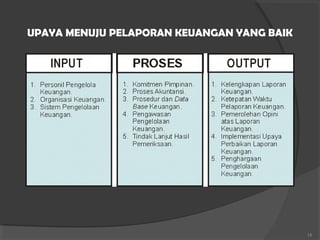

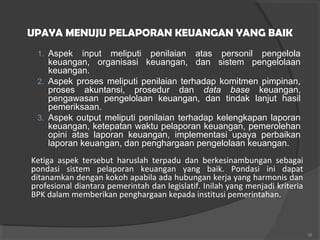

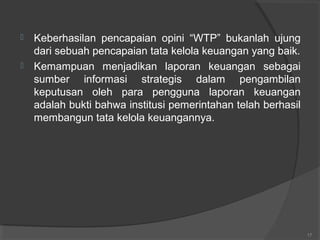

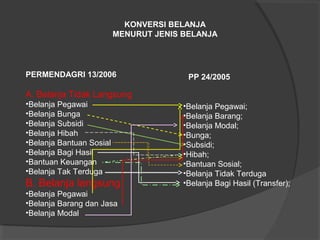

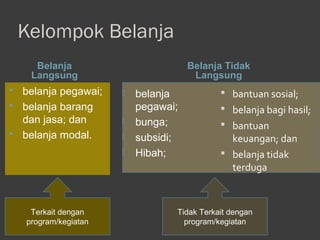

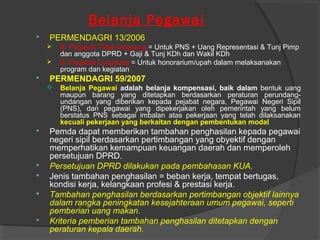

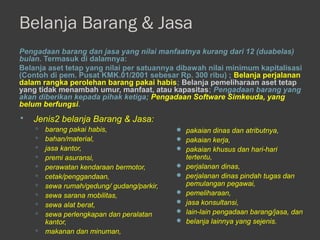

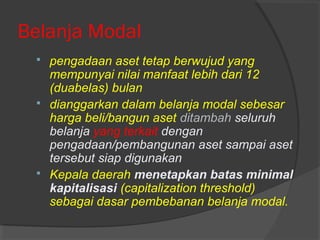

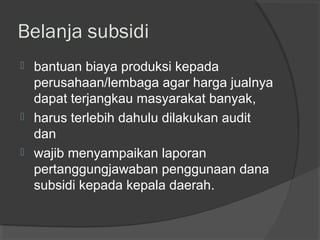

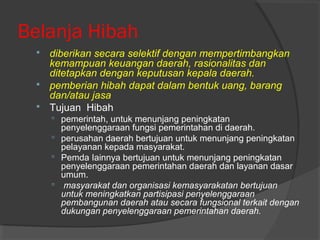

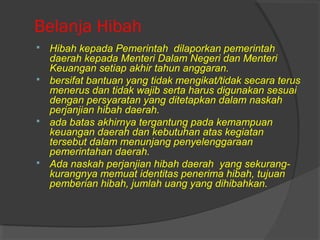

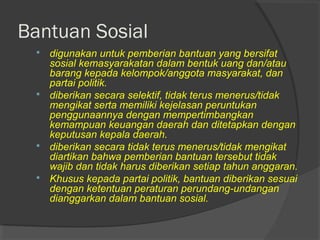

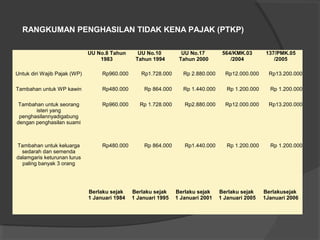

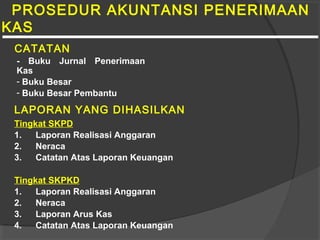

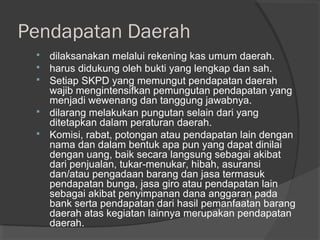

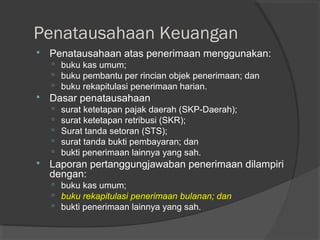

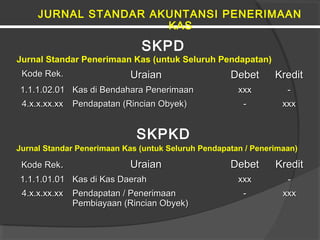

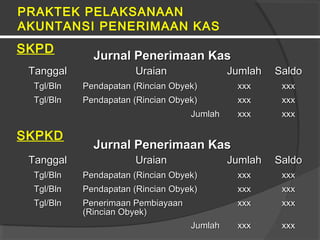

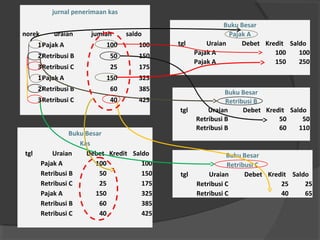

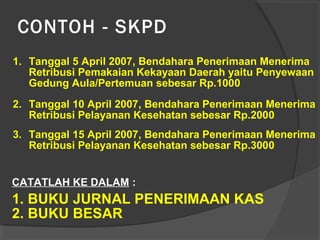

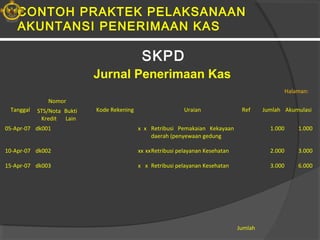

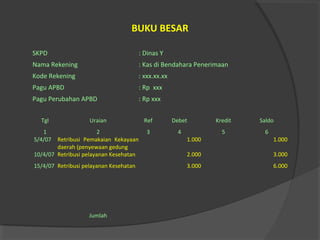

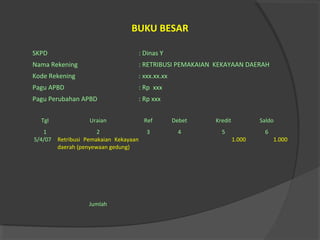

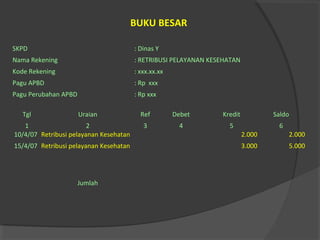

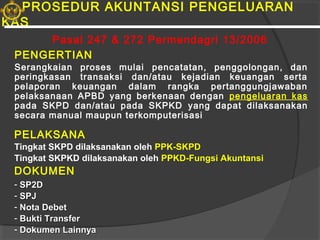

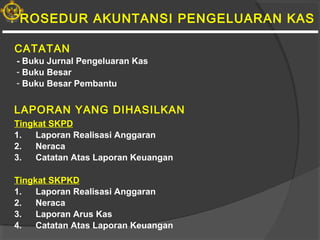

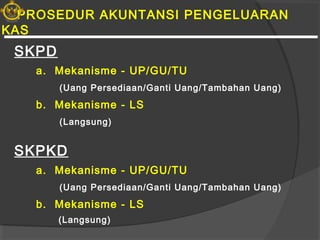

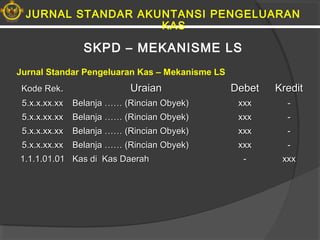

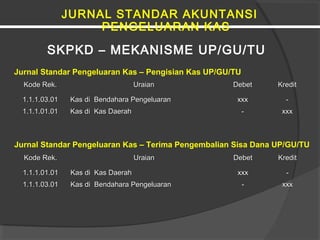

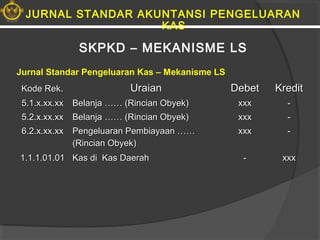

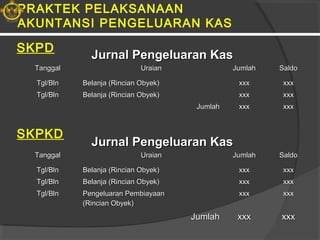

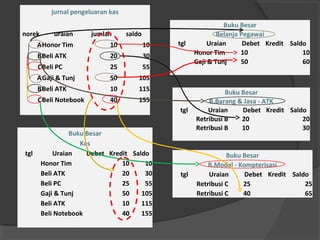

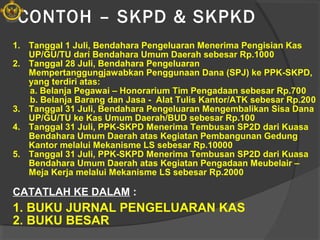

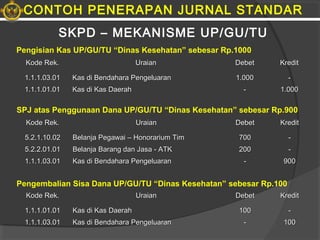

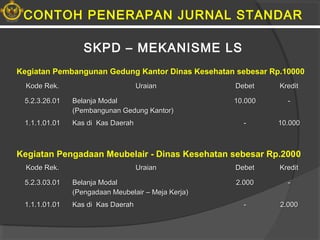

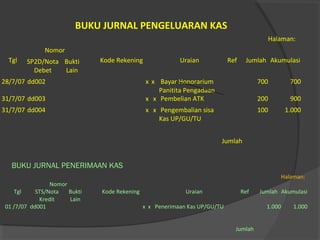

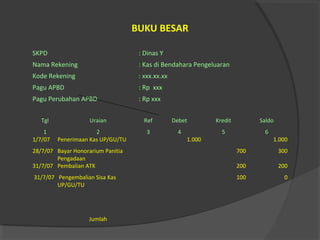

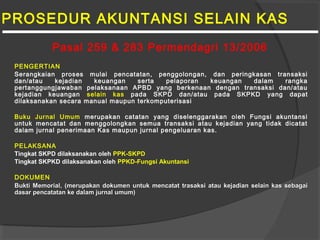

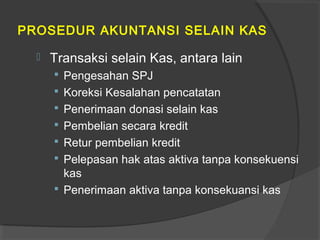

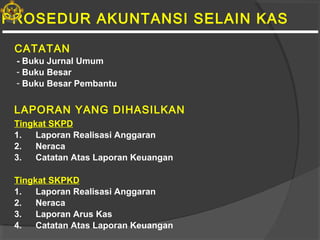

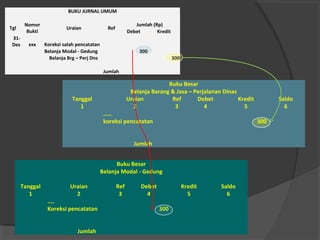

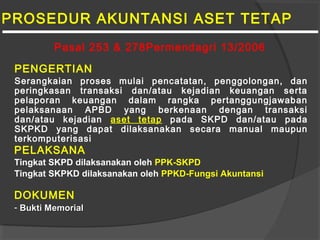

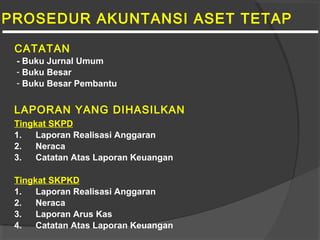

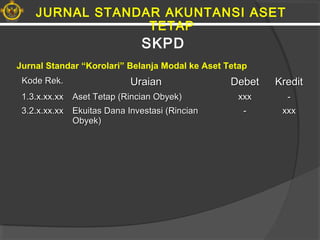

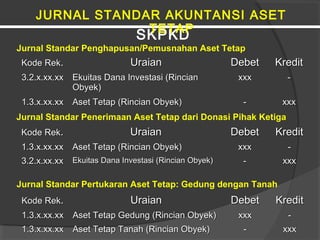

Dokumen ini membahas tentang pertanggungjawaban pelaksanaan APBD yang harus disampaikan oleh kepala daerah kepada DPRD berupa laporan keuangan yang telah diperiksa, serta menyebutkan berbagai jenis laporan yang harus ada, seperti laporan realisasi, neraca, dan catatan atas laporan keuangan. Selain itu, dokumen juga menjelaskan tugas-tugas pengelolaan keuangan oleh pejabat terkait dan berbagai jenis belanja, termasuk belanja langsung, belanja tidak langsung, subsidi, dan hibah. Terakhir, dokumen menekankan pentingnya akuntabilitas dan transparansi dalam pelaporan keuangan untuk menciptakan tata kelola keuangan yang baik.

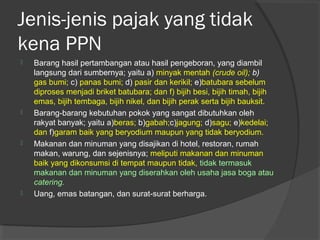

![Peraturan Menteri Keuangan No. 31/PMK.03/2008 tanggal 19 Februari 2008

barang strategis yang dibebaskan :

a) barang modal berupa mesin dan peralatan pabrik, baik dalam keadaan

terpasang maupun terlepas (tidak termasuk suku cadang ), yaitu yang

digunakan secara langsung dalam proses menghasilkan Barang Kena

Pajak, oleh Pengusaha Kena Pajak yang menghasilkan Barang Kena Pajak

tersebut;

b) makanan ternak, unggas dan ikan dan/atau bahan baku untuk pembuatan

makanan ternak, unggas dan ikan;

c) barang hasil pertanian;

[c.1.] pertanian, perkebunan dan kehutanan;

[c.2.] peternakan, perburuan atau penangkapan, maupun penangkaran;

atau

[c.3.] perikanan baik dari penangkapan atau budidaya; yang dipetik

langsung, diambil langsung atau disadap langsung dari sumbernya

termasuk yang diproses awal dengan tujuan untuk memperpanjang usia

simpan atau mempermudah proses lebih lanjut.

Jenis-jenis pajak yang tidak kena PPN](https://image.slidesharecdn.com/akuntansipenyusunanlkd-150526082656-lva1-app6891/85/Akuntansi-penyusunan-lkd-31-320.jpg)

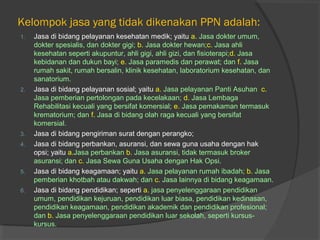

![d) bibit dan/atau benih dari barang pertanian, perkebunan, kehutanan,

peternakan, penangkaran, atau perikanan;

e) dihapus [sebelumnya : bahan baku perak dalam bentuk butiran

(granule) dan atau perak dalam bentuk batangan];

f) dihapus [sebelumnya : bahan baku berupa kertas uang dan logam

uang yang dipergunakan oleh Bank Indonesia dan atau Perum

Peruri untuk pembuatan uang kertas rupiah dan uang logam

rupiah];

g) air bersih yang dialirkan melalui pipa oleh Perusahaan Air Minum;

h) listrik, kecuali untuk perumahan dengan daya di atas 6.600 (enam

ribu enam ratus) watt; dan

i) Rumah Susun Sederhana Milik (RUSUNAMI)

Jenis-jenis pajak yang tidak kena PPN](https://image.slidesharecdn.com/akuntansipenyusunanlkd-150526082656-lva1-app6891/85/Akuntansi-penyusunan-lkd-32-320.jpg)

![[1 1] hamdani - paparan pp 12 2019](https://cdn.slidesharecdn.com/ss_thumbnails/1-1hamdani-paparanpp122019-210228145443-thumbnail.jpg?width=640&height=640&fit=bounds)