PPh Final Pasal 4 Ayat (2)

•

2 likes•1,293 views

Ringkasan beberapa penghasilan yang dikenakan PPh Pasal 4 ayat (2)

Recommended

More Related Content

What's hot

What's hot (20)

Similar to PPh Final Pasal 4 Ayat (2)

Similar to PPh Final Pasal 4 Ayat (2) (20)

More from Dudi Wahyudi

More from Dudi Wahyudi (20)

Recently uploaded

Recently uploaded (20)

PPh Final Pasal 4 Ayat (2)

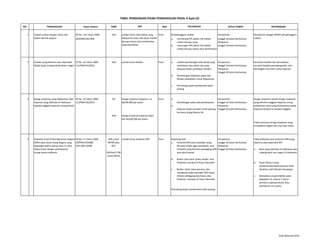

- 1. NO. PENGHASILAN Dasar Hukum TARIF Sifat JATUH TEMPO KETERANGAN 1 PP No. 132 Tahun 2000 25% Final Penyelenggara undian Penyetoran: 639/KMK.04/1994 a. tanggal 10 bulan berikutnya Pelaporan: b. tanggal 20 bulan berikutnya 2 PP No. 19 Tahun 2009 10% Final a. Penyetoran: 111/PMK.03/2010 tanggal 10 bulan berikutnya Pelaporan: tanggal 20 bulan berikutnya b. c. 3 PP No. 15 Tahun 2009 0% Final a. Penyetoran: 112/PMK.03/2010 tanggal 10 bulan berikutnya b. Pelaporan: tanggal 20 bulan berikutnya 10% 4 PP No. 27 Tahun 2008 Final Dipotong oleh: Penyetoran: 63/PMK.03/2008 a. tanggal 10 bulan berikutnya PER-18/PJ/2008 Pelaporan: tanggal 20 bulan berikutnya a. b. b. c. c. DPP bunga simpanan koperasi s.d. Rp240.000 per bulan bunga simpanan koperasi lebih dari Rp240.000 per bulan jumlah bruto dividen jumlah bruto nilai hadiah yang dibayarkan atau nilai pasar hadiah berupa natura atau kenikmatan yang diserahkan Reksadana yang terdaftar pada Bapepam LK, selama 5 tahun pertama sejak pendirian atau pemberian izin usaha Pemotong wajib memberikan bukti potong 20%/tarif P3B untuk WPLN Penerbit SPN atau kustodian yang ditunjuk selaku agen pembayar, atas Diskonto yang diterima pemegang SPN saat jatuh tempo Broker atau bank selaku dealer, atas Diskonto transaksi di Pasar Sekunder Pemotongan pada saat pembayaran Koperasi wajib memberi bukti potong, termasuk yang dikenai 0% melalui pemotongan oleh pihak yang membayar atau pihak lain yang ditunjuk selaku pembayar dividen Pemotongan dilakukan pada saat dividen disediakan untuk dibayarkan Jumlah bruto diskonto SPN Tidak termasuk bunga simpanan yang merupakan bagian dari sisa hasil usaha Tidak dilakukan atas Diskonto SPN yang diterima atau diperoleh WP: Bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia Dana Pensiun yang pendirian/pembentukannya telah disahkan oleh Menteri KeuanganBroker, bank, dana pensiun, dan reksadana selaku pembeli SPN tanpa melalui pedagang perantara, atas Diskonto transaksi di Pasar Sekunder TABEL PENGENAAN PAJAK PENGHASILAN PASAL 4 Ayat (2) PELUNASAN Hadiah undian dengan nama dan dalam bentuk apapun memotong PPh dalam hal hadiah undian berupa uang memungut PPh dalam hal hadiah undian berupa natura atau kenikmatan Pemotong wajib memberikan bukti potong Bunga simpanan yang dibayarkan oleh koperasi yang didirikan di Indonesia kepada anggota koperasi orang pribadi Dividen yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri Penyetoran dengan NPWP penyelenggara undian termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi Bunga simpanan adalah bunga simpanan yang diterima anggota koperasi orang pribadi dari dana yang disimpannya pada koperasi tempat ia menjadi anggota Diskonto Surat Perbendaharaan Negara (SPN) yaitu Surat Utang Negara yang berjangka waktu paling lama 12 (dua belas) bulan dengan pembayaran bunga secara diskonto 20% untuk WPDN atau BUT Dudi Wahyudi 2018

- 2. TABEL PENGENAAN PAJAK PENGHASILAN PASAL 4 Ayat (2) 5 PP No. 16 Tahun 2009 a. Final Penyetoran: * PP No. 100 Tahun 2013 a. tanggal 10 bulan berikutnya 85/PMK.03/2011 Pelaporan: 7/PMK.03/2012 tanggal 20 bulan berikutnya b. b. * c. c. b. 6 PP No. 131 Tahun 2000 Final Dipotong pajak oleh: Penyetoran: Tidak dilakukan pemotongan: PP No. 123 Tahun 2015 a. tanggal 10 bulan berikutnya a. Pelaporan: tanggal 20 bulan berikutnya b. c. Bank Indonesia d. b. 10% 7,5% a. b. 5% c. 2,5% 0% a. b. d. jatuh tempo Obligasi, untuk diskonto yang dihitung berdasarkan masa kepemilikan penuh sejak tanggal penerbitan Deposito Rp Jk waktu 3 bl Deposito $ Jk waktu 6 bl Deposito $ Jk waktu = > 6 bl Bank yang didirikan atau bertempat kedudukan di Indonesia Cabang bank luar negeri di Indonesia Dana Pensiun yang menjual kembali SBI kepada selain Dana Pensiun dan BankDeposito $ Jk waktu 3 bl Deposito $ Jk waktu > 6 bl Deposito Rp Jk waktu 1 bl Pemotongan PPh tidak berlaku terhadap orang pribadi SPDN yang penghasilan 1 tahun Pajak termasuk bunga dan diskonto tidak melebihi PTKP 5% u/ WP Reksadana 2014 s.d 2020 15% u/ WP Reksadana 2021 dst Dalam hal penjualan kepada bukan pemotong pajak, kustodian atau sub-registry wajib melakukan pemotongan dengan cara memungut PPh sebelum mutasi hak kepemilikan dilakukan Dalam hal penjualan Obligasi atas unjuk, pemotongan dilakukan oleh penerbit/kustodian, dari pembeli/pemegang Obligasi pada saat: a. jatuh tempo bunga, untuk bunga yang dihitung berdasarkan masa kepemilikan penuh sejak tanggal jatuh tempo bunga terakhir Penerbit obligasi atau kustodian pada saat jatuh tempo obligasi Pedagang perantara (perush efek, dealer, bank ) pada saat transaksi Pembeli (perush efek, dealer, bank, dana pensiun, reksadana) pada saat transaksi Jumlah bruto bunga untuk bunga obligasi dengan kupon Selisih lebih harga jual/nilai nominal di atas harga perolehan, tidak termasuk bunga berjalan, untuk diskonto obligasi dengan kupon Selisih lebih harga jual/nilai nominal di atas harga perolehan untuk diskonto obligasi tanpa kupon Bunga/diskonto yang diterima oleh Wajib Pajak kecuali dana pensiun, bank yang didirikan di Indonesia dan cabang bank luar negeri di Indonesia 15% untuk WPDN dan BUT 20% atau Tarif P3B untuk WPLN Dipotong oleh: Penjual Obligasi wajib memberitahukan kepada pemotong pajak mengenai harga tanggal perolehan Obligasi Dalam tidak dapat ditentukan harga dan tanggal perolehan yang sebenarnya, ditentukan dengan metode FIFO Bunga deposito dan tabungan serta diskonto SBI 20% untuk WPDN dan BUT 20% atau Tarif P3B untuk WPLN Jumlah bruto Deposito $ Jk waktu 1 bl bunga dari deposito/ tabungan/diskonto SBI sepanjang tidak melebihi Rp 7,5 Juta dan bukan merupakan jumlah yang dipecah- pecah bunga dan diskonto yang diterima atau diperoleh bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia bunga/diskonto yang diterima atau diperoleh Dana Pensiun yang telah disahkan Menkeu bunga tabungandalam rangka pemilikaRS/RSS, kaveling siap bangun untuk RS/RSS, atau rumah susun sederhana, untuk dihuni sendiri Dudi Wahyudi 2018

- 3. TABEL PENGENAAN PAJAK PENGHASILAN PASAL 4 Ayat (2) 7 PP No. 34/2017 10% Final a. Penyetoran: tanggal 10 bulan berikutnya Pelaporan: tanggal 20 bulan berikutnya a. b. c. b. Penyetoran: tanggal 15 bulan berikutnya d. Pelaporan: tanggal 20 bulan berikutnya 8 PP No. 51 Tahun 2008 Final a. Penyetoran: * PP No. 40 Tahun 2009 tanggal 10 bulan berikutnya 187/PMK.03/2008 2% Pelaporan: 153/PMK.03/2009 tanggal 20 bulan berikutnya 3% b. Penyetoran: * tanggal 15 bulan berikutnya Pelaporan: 4% tanggal 20 bulan berikutnya 4% 6% 9 PP No. 41 Tahun 1994 0,1% Final PP No. 14 Tahun 1997 282/KMK.04/1997 Penyelenggara bursa efek wajib menyetor PPh selambat- lambatnya tanggal 20 setiap bulan atas transaksi penjualan saham bulan sebelumnya Penyelenggara bursa efek wajib menyampaikan laporan kepada KepalaKPP selambat-lambatnya tanggal 25 pada bulan yang sama dengan bulan penyetoran Penghasilan dari persewaan tanah dan/atau Bangunan baik sebagian maupun seluruh Bangunan yang diterima atau diperoleh OP/ badan Termasuk penghasilan yang diterima/diperoleh OP/badan pemegang hak atas tanah dari Investor terkait dengan pelaksanaan perjanjian Bangun Guna Serah Atas penghasilan dari Penyewa yang bertindak atau ditunjuk sebagai Pemotong Pajak Penghasilan, wajib dipotong Pajak Penghasilan oleh Penyewa Pemotong pajak meliputi badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, BUT, KSO, perwakilan perusahaan luar negeri lainnya, dan WP OP DN yang ditunjuk oleh Dirjen Pajak Dalam hal Penyewa bukan pemotong pajak, PPh yang terutang wajib dibayar sendiri penghasilan pemegang hak atas tanah dari Investor terkait dengan perjanjian Bangun Guna Serah, meliputi: penghasilan atas pembayaran berkala selama masa perjanjian penghasilan dalam bentuk Bangunan yang diserahkan sebelum berakhir penghasilan dalam bentuk Bangunan yang diserahkan atau seharusnya diserahkan pada saat perjanjian berakhir penghasilan lain terkait perjanjian, termasuk pembayaran terkait bagi hasil penggunaan Bangunan dan denda Jumlah pembayaran atau penerimaan pembayaran: Jumlah pembayaran atau jumlah penerimaan pembayaran merupakan bagian dari Nilai Kontrak Jasa Konstruksi Penghasilan dari usaha jasa konstruksi Jasa pelaksanaan konstruksi, kualifikasi kecil Jasa pelaksanaan konstruksi, kualifikasi menengah & besar Jasa pelaksanaan konstruksi, tidak berkualifikasi Keuntungan atau kerugian selisih kurs dari kegiatan usaha Jasa Konstruksi termasuk dalam perhitungan Nilai Kontrak Jasa konstruksi Penghasilan yang diterima atau diperoleh orang pribadi atau badan dari transaksi penjualan saham di bursa efek Jumlah bruto nilai transaksi penjualan 0,5% tambahan u/ pemilik saham pendiri harga saham pada saat penawaran umum perdana Disetorkan selambat-lambatnya 1 bulan setelah saham tersebut diperdagangkan di bursa Pemilik saham pendiri dapat memilih untuk dikenakan PPh sesuai dengan tarif umum sebagaimana dimaksud dalam Pasal 17 UU PPh Jasa perencanaan dan pengawasan konstruksi, berkualifikasi Jasa perencanaan dan pengawasan konstruksi, tidak berkualifikasi Dipotong oleh pengguna jasa jika pengguna jasa merupakan pemotong pajak Disetor sendiri oleh penyedia jasa jika pengguna jasa bukan pemotong pajak Tidak termasuk penghasilan dari jasa pelayanan penginapan beserta akomodasinya, antara lain kamar, asrama untuk mahasiswa/pelajar, asrama atau pondok pekerja, dan rumah kos. Semua jumlah yang dibayarkan atau yang diakui sebagai utang oleh Penyewa dengan nama dan dalam bentuk apapun yang berkaitan dengan tanah dan/atau Bangunan yang disewa Nilai Bangunan yang diterima oleh pemegang hak atas tanah, yaitu nilai yang tertinggi antara nilai pasar dan nilai jual objek pajak Bangunan Jumlah bruto nilai persewaan: Dipotong oleh penyelenggaraan bursa efek melalui perantara pedagang efek pada saat pelunasan transaksi penjualan saham Dudi Wahyudi 2018

- 4. TABEL PENGENAAN PAJAK PENGHASILAN PASAL 4 Ayat (2) 10 PP No. 34 Tahun 2016 2,5% Final Pengalihan kepada selain Pemerintah a. a. 1% b. 0% b. Pengalihan kepada Pemerintah a. 11 PP No. 23 Tahun 2018 0,5% Final a. disetor sendiri PMK 99/PMK.03/2018 a. WP Orang pribadi a. b. WP koperasi, CV, firma, PT b. Tidak termasuk penghasilan a. b. b. c. d. c. olahragawan Tidak termasuk Wajib Pajak d. a. yang memilih ketentuan umum b. e. f. agen iklan c. g. pengawas dan pengelola proyek h. perantara d. Bentuk Usaha Tetap i. j. agen asuransi k. PPh dipungut oleh bendahara pemerintah atau pejabat yang melakukan pembayaran atau pejabat yang menyetujui tukar menukar Bendahara pemerintah atau pejabat wajib menyetor PPh sebelum melakukan pembayaran atau sebelum tukar menukar dilaksanakan Penyetoran sendiri sebelum akta, keputusan, kesepakatan, atau risalah lelang ditandatangani oleh pejabat yang berwenang Pajak Penghasilan yang terutang wajib dibayar WP yang bersangkutan ke bank/pos persepsi paling lambat tanggal 15 bulan berikutnya setelah bulan diterimanya pembayaran Penghasilan yang diterima atau diperoleh orang pribadi atau badan dari: Pengalihan hak atas tanah/bangunan Perjanjian pengikatan jual beli atas tanah/bangunan beserta perubahannya (PPJB) Jumlah bruto pengalihan (selain RS/RSS oleh pengembang) Jumlah bruto pengalihan RS/RSS oleh pengembang) Pengalihan hak kepada pemerintah, BUMN/D yang mendapat penugasan khusus dari Pemerintah, sebagaimana dimaksud dalam UU yang mengatur mengenai pengadaan tanah bagi pembangunan untuk kepentingan umum WP selain pengembang wajib menyetor sendiri PPh yang terutang PPh terutang bagi WP pengembang terutang pada saat diterimanya sebagain atau seluruh pembayaran. PPh dihitung berdasarkan jumlah setiap pembayaran termasuk uang muka, bunga, pungutan, dan pembayaran tambahan lainnya yang dipenuhi oleh pembeli, sehubungan dengan pengalihan hak. Jumlah peredaran bruto Peredaran bruto merupakan imbalan atau nilai pengganti berupa uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis Wajib Pajak yang memiliki peredaran bruto tertentu yang merupakan dengan peredaran bruto tidak melebihi Rp4,8 Milyar dalam 1 Tahun Pajak luar negeri yang pajaknya terutang atau telah dibayar di luar neger dikenai PPh final dengan ketentuan tersendiri CV atau firma yang dibentuk oleh beberapa WP OP yang memiliki keahlian khusus menyerahkan jasa sejenis dengan pekerjaan bebas badan yang memperoleh fasilitas PPh Ps 31A UU PPh & PP 94/2010 WP OP dari jasa sehubungan dengan pekerjaan beba penghasilan yang dikecualikan sebagai objek pajak penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator pengarang, peneliti, dan penerjemah petugas penjaja barang dagangan distributor perusahaan pemasaran berjenjang atau penjualan langsung dan kegiatan sejenis lainnya JT penyetorantanggal 15 bulan berikutnya JT pelaporan 20 hari setelah masa pajak berakhir dipotong/ dipungut oleh Pemotong atau Pemungut Pajak sebagai pembeli atau pengguna jasa yang ditunjuk terhadap WP yang memiliki surat keterangan Pemotong atau Pemungut Pajak adalah WP yang dikenai kewajiban melakukan pemotongan/ pemungutan pajak sesuai dengan ketentuan PPh JT penyetorantanggal 10 bulan berikutnya JT pelaporan 20 hari setelah masa pajak berakhir Jasa sehubungan dengan pekerjaan bebas tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, Pejabat Pembuat Akta Tanah (PPAT), penilai, dan aktuaris pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari Dudi Wahyudi 2018