Downloaded 218 times

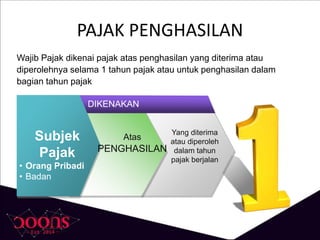

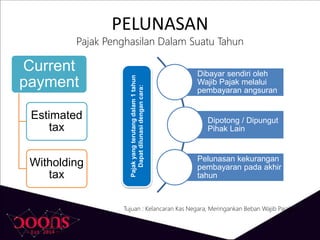

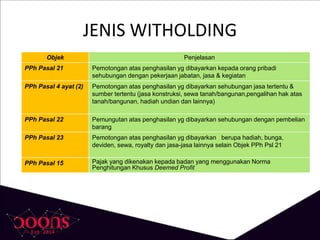

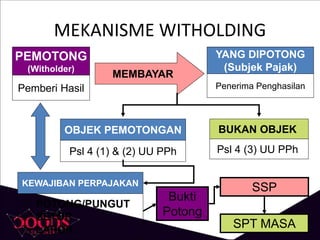

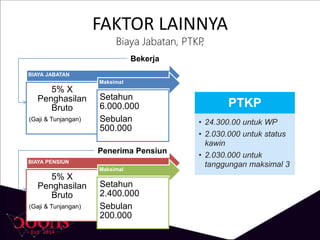

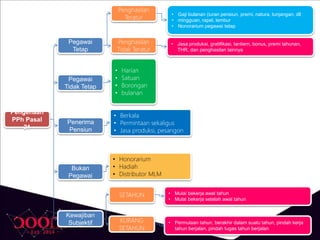

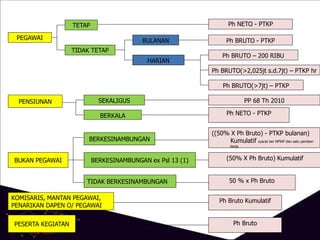

Dokumen ini menjelaskan mengenai pemotongan dan pemungutan pajak penghasilan (PPh) bagi subjek pajak, baik individu maupun badan, di Indonesia. Terdapat penjabaran tentang jenis-jenis penghasilan yang dikenakan pajak, ketentuan pemotongan berdasarkan pasal-pasal PPh, serta mekanisme pelaporan dan pembayaran pajak. Selain itu, dokumen ini juga memberikan contoh perhitungan pajak berdasarkan skenario nyata dari individu dan perusahaan.

![Modul Ajar KBC SKI Kelas 7 MTs [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas7mtsmodulkelas-260120152159-c7d71c48-thumbnail.jpg?width=640&height=640&fit=bounds)