Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (18)

Similar to Resume Auditing Bab I - IV Buku I

Similar to Resume Auditing Bab I - IV Buku I (20)

More from 9elevenStarUnila

More from 9elevenStarUnila (20)

Recently uploaded

Recently uploaded (20)

Resume Auditing Bab I - IV Buku I

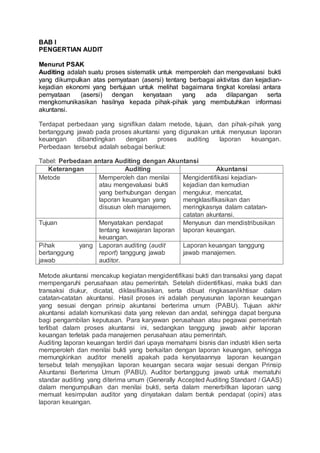

- 1. BAB I PENGERTIAN AUDIT Menurut PSAK Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti yang dikumpulkan atas pernyataan (asersi) tentang berbagai aktivitas dan kejadian- kejadian ekonomi yang bertujuan untuk melihat bagaimana tingkat korelasi antara pernyataan (asersi) dengan kenyataan yang ada dilapangan serta mengkomunikasikan hasilnya kepada pihak-pihak yang membutuhkan informasi akuntansi. Terdapat perbedaan yang signifikan dalam metode, tujuan, dan pihak-pihak yang bertanggung jawab pada proses akuntansi yang digunakan untuk menyusun laporan keuangan dibandingkan dengan proses auditing laporan keuangan. Perbedaan tersebut adalah sebagai berikut: Tabel: Perbedaan antara Auditing dengan Akuntansi Keterangan Auditing Akuntansi Metode Memperoleh dan menilai atau mengevaluasi bukti yang berhubungan dengan laporan keuangan yang disusun oleh manajemen. Mengidentifikasi kejadian- kejadian dan kemudian mengukur, mencatat, mengklasifikasikan dan meringkasnya dalam catatan- catatan akuntansi. Tujuan Menyatakan pendapat tentang kewajaran laporan keuangan. Menyusun dan mendistribusikan laporan keuangan. Pihak yang bertanggung jawab Laporan auditing (audit report) tanggung jawab auditor. Laporan keuangan tanggung jawab manajemen. Metode akuntansi mencakup kegiatan mengidentifikasi bukti dan transaksi yang dapat mempengaruhi perusahaan atau pemerintah. Setelah diidentifikasi, maka bukti dan transaksi diukur, dicatat, diklasifikasikan, serta dibuat ringkasan/ikhtisar dalam catatan-catatan akuntansi. Hasil proses ini adalah penyusunan laporan keuangan yang sesuai dengan prinsip akuntansi berterima umum (PABU). Tujuan akhir akuntansi adalah komunikasi data yang relevan dan andal, sehingga dapat berguna bagi pengambilan keputusan. Para karyawan perusahaan atau pegawai pemerintah terlibat dalam proses akuntansi ini, sedangkan tanggung jawab akhir laporan keuangan terletak pada manajemen perusahaan atau pemerintah. Auditing laporan keuangan terdiri dari upaya memahami bisnis dan industri klien serta memperoleh dan menilai bukti yang berkaitan dengan laporan keuangan, sehingga memungkinkan auditor meneliti apakah pada kenyataannya laporan keuangan tersebut telah menyajikan laporan keuangan secara wajar sesuai dengan Prinsip Akuntansi Berterima Umum (PABU). Auditor bertanggung jawab untuk mematuhi standar auditing yang diterima umum (Generally Accepted Auditing Standard / GAAS) dalam mengumpulkan dan menilai bukti, serta dalam menerbitkan laporan uang memuat kesimpulan auditor yang dinyatakan dalam bentuk pendapat (opini) atas laporan keuangan.

- 2. Tahapan-tahapan Audit 1. KAP/kantor Akuntan Publik dihubungi oleh calon pelanggan. 2. KAP membuat janji untuk bertemu dengan calon klien. Yang dibicarakan: a. Alasan perusahaan untuk mengaudit laporan keuangannya. b. Apakah sebelumnya laporan keuangan tersebut sudah pernah diaudit. c. Apa jenis perusahaan dan gambaran umum perusahaan. d. Apakah penyusunan laporan keuangan dilakukan secara manual atau terkomputerisasi. e. Apakah sistem penyimpanan bukti-bukti pembukuan cukup rapi. 3. KAP mengajukan surat penawaran yang antara lain: a. Jenis jasa yang diberikan. b. Besarnya biaya audit. c. Kapan audit dimulai. d. Kapan laporan harus diserahkan dll. 4. KAP melakukan audit lapangan dikantor klien, setelah audit lapangan selesai KAP memberikan Draft Audit Report kepeda klien sebagai bahan untuk didiskusikan. 5. Selain Audit Report KAP juga diharapkan memberikan manajemen Letter yang isinya memberitahukan kepada manajemen mengenai pengendalian intern perusahaan dan saran-saran perbaikannya. Mengapa Audit Diperlukan? 1. Jika tidak diaudit ada kemungkinan bahwa laporan keuangan tersebut mengandung kesalahan baik disengaja maupun tidak disengaja 2. Jika laporan keuangan sudah diaudit dan mendapat opini wajar tanpa pengecualian dari KAP berarti pengguna laporan keuangan bisa yakin bahwa laporan keuangan tersebut bebas dari salah saji yang material. 3. Mulai dari tahun 2001 perusahaan yang asetnya 25 M keatas harus memasukkan Audit Finantial Statement ke departemen perdagangan dan perindustrian. 4. Perusahaan yang sudah GO PUBLIC harus memasukkan audit laporan keuangan ke BAPEPAMLK paling lambat 90 hari setelah tahun buku. 5. SPT yang didukung oleh audit laporan keuangan lebih dipercaya oleh pihak pajak dibandingkan dengan laporan keuangan yang belum diaudit. Jenis Jenis Audit ditinjau dari luasnya pemeriksaan, maka jenis-jenis audit dapat dibedakan atas: Pemeriksaan Umum (General Audit), yaitu suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan Publik (KAP) yang independen dengan maksud untuk memberikan opini mengenai kewajaran laporan keuangan secara keseluruhan. Pemeriksaan Khusus (Special Audit), yaitu suatu bentuk pemeriksaan yang hanya terbatas pada permintaan auditee yang dilakukan oleh Kantor Akuntan Publik (KAP) dengan memberikan opini terhadap bagian dari laporan keuangan yang diaudit, misalnya pemeriksaan terhadap penerimaan kas perusahaan. ditinjau dari jenis pemeriksaan maka jenis-jenis audit dapat dibedakan atas: Audit Operasional (Management Audit), yaitu suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditetapkan oleh manajemen dengan maksud untuk

- 3. mengetahui apakah kegiatan operasi telah dilakukan secara efektif, efisien dan ekonomis. Pemeriksaan Ketaatan (Complience Audit), yaitu suatu pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan telah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern perusahaan. Pemeriksaan Intern (Internal Audit), yaitu pemeriksaan yang dilakukan oleh bagian internal audit perusahaan yang mencakup laporan keuangan dan catatan akuntansi perusahaan yang bersangkutan serta ketaatan terhadap kebijakan manajemen yang telah ditentukan. Audit Komputer (Computer Audit), yaitu pemeriksaan yang dilakukan oleh Kantor Akuntan Publik (KAP) terhadap perusahaan yang melakukan proses data akuntansi dengan menggunakan sistem Elektronic Data Processing (EDP). Sedangkan berdasarkan kelompok atau pelaksana audit, jenis audit dibagi 4 yaitu: Auditor Ekstern ; Auditor ekstern/ independent bekerja untuk kantor akuntan publik yang statusnya diluar struktur perusahaan yang mereka audit. Umumnya auditor ekstern menghasilkan laporan atas financial audit. Auditor Intern ; Auditor intern bekerja untuk perusahaan yang mereka audit. Laporan audit manajemen umumnya berguna bagi manajemen perusahaan yang diaudit. Oleh karena itu tugas internal auditor biasanya adalah audit manajemen yang termasuk jenis compliance audit. Auditor Pajak ; Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak yang diaudit terhadap undangundang perpajakan yang berlaku. Auditor Pemerintah ; Tugas auditor pemerintah adalah menilai kewajaran informasi keuangan yang disusun oleh instansi pemerintahan. Disamping itu audit juga dilakukan untuk menilai efisiensi, efektifitas dan ekonomisasi operasi program dan penggunaan barang milik pemerintah. Dan sering juga audit atas ketaatan pada peraturan yang dikeluarkan pemerintah. Auditing yang dilaksanakan oleh pemerintahan dapat dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau Badan Pemeriksa Keuangan dan Pembangunan (BPKP). Hierarki Auditor Umumnya hierarki auditor dalam perikatan audit di dalam kantor akuntan publik dibagi menjadi 4 yaitu: 1. Partner (Rekan) Partner menduduki jabatan tertinggi dalam perikatan audit; bertanggung jawab atas hubungan dengan klien; bertanggung jawab secara menyeluruh mengenai auditing. 2. Manajer Manaje bertindak sebagai pengawas audit; bertugas untuk membantu auditor senior dalam merencanakan program audit dan waktu audit; me-review kerts kerja, lapran audit dan manajemen letter. 3. Auditor Senior Auditor senior bertugas untuk melaksanakan audit; bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana; bertugas untuk mengarahkan dan me-review pekerjaan auditor junior.

- 4. 4. Auditor Junior Auditor junior melaksanakan prosedur audit secara rinci; membuat kertas kerja untuk mendokumendasikan pekerjaan audit yang telah dilaksanakan. Prosedur audit yang biasa dilakukan oleh auditor meliputi: 1. Inpeksi Inpeksi merupakan pemeriksaan secara rinci terhadap dokumen atau kondisi fisik sesuatu. 2. Pengamatan/Observasi Pengamatan merupakan prosedur audit yanng digunakan oleh auditor untuk melihat atau menyaksikan pelaksanaan suatu kegiatan. 3. Konfirmasi Konfirmasi merupakan bentuk penyelidikan yang memungkinkan auditor memperoleh informasi secara langsung dari pihak ketiga yang bebas. 4. Permintaan Keterangan Permintaan keterangan merupakan prosedur audit yang dilakukan dengan meminta keterangan secara lisan. 5. Penelusuran Penelusuran merupakan auditor melakukan penelusuran informasi sejak mula- mula data tersebut direkam pertama kali dalam dkumen, dilanjutkan dengan pelacakan, pengolahan data tersebut dalam proses akuntansi. 6. Pemeriksaan dokumen pendukung Merupakan prosedur audit yang meliputi: 1. Inpeksi terhadap dokumen-dokumen yang mendukkung suatu transaksi atau data keuangan untuk menentukan kewajaran dan kebenarannya. 2. Pembandingan dokkumen tersebut dengan catatan akuntansi yang berkaitan. 7. Perhitungan, proseduur audit ini meliputi: 1. perhitungan fisik terhadap sumber daya berwujud seperti kas/sediaan ditangan. 2. Pertanggungjawaban semua formulir bernomor urut tercetak. 8. Scanning Merupakan review secara cepat terhadap dkumen, catatan dan daftar untuk mendeteksi unsur-unsur yang tampak tidak biasa yang memerlukan penyelidikan lebih mendalam. 9. Pelaksanaan Ulang Merupakan pengulangan aktivitas yanng dilaksanakan oleh klien. 10. Teknik Audit Berbantuan Komputer(cmputer-assited audit technighs) Merupakan bilamana catatan akuntansi klien diselenggarakan dalam media elektronik, auditor perlu menggunakan berbagai prosedur audit yang dijelaskan diatas.

- 5. PEER REVIEW Peer review(telaahan sejawat) dapat didefinisikan sebagai suatu kegiatan pengujian dan review yang dilaksanakan oleh rekan sejawat yang setara guna mendapatkan keyakinan yang memadai bahwa organisasi audit yang di review telah patuh terhadap sistem pengendalian mutu dan pelaksanaan kegiatan audit telah sesuai dengan standar audit yang berlaku.

- 6. BAB II STANDAR PROFESIONAL AKUNTAN PUBLIK DAN KODE ETIK PROFESI AKUNTAN PUBLIK Standar auditing terdiri dari sepuluh standar dan semua pernyataan Standar Auditing(PSA) yang berlaku. Sepuluh standar auditing dibagi menjadi tiga kelompok: (1) standar umum, (2) standar pekerjaan lapangan, dan (3) standar pelaporan. Standar Umum mengatur syarat-syarat diri auditor; standar pekerjaan lapangan mengatur mutu pelaksanan auditing, dan Stadar pelaporan memberikan panduan bagi audiitor dalam mengkomunikasikan hasil auditnya elalui laporan audit kepada pemaki informasi keuangan Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Publik dalam Pernyatan Standar Auditing (PSA) No.01 (SA Seksi 150) Standar Auditing disajikan berikut ini: a. standar Umum 1. Audit harus dilaksankan oleh seorang atau lebih yang memilki keahlian dan pelatihan teknis cukup dalam auditor. 2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. 3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesional dengan cermat dan seksama. b. Standar pekerjaan Lapangan 1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya. 2. Pemahaman memadai atas pengendalian intern harus dipeoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan. 3. Bukti audit kompeten yang cukup harus diperoleh melalui inpeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keungan yang diaudit. c. Standar Pelaporan 1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai deangan prinsif akuntansi yang berlaku umum di indonesia. 2. Laporan auditor harus menunjukkan atau menyatakan, jika aa, ketidakkonsistenan penerapan prinsif akuntansi dalam penyusunan laporan keungan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya. 3. pngungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatak lain dalam laporan auditor. 4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan/ Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yanng jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada , dan tingkat tanggung jawab yang dipikul oleh auditor.

- 7. Hubungan Standar Atestasi dan Standar Audit Audit atas laporan keuangan yang disusun berdasarkan prinsip akuntansi berterima umum merupakan satu diantara jasa atestasi (attest service) yang dapat disediakan oleh kantor akuntan publlik kepada masyarakat. Dalam tahun-tahun terakhir ini, permintaan jasa atestasi oleh klien, lembaga pemerintah, dan pihak lain telah meluas, tidak hanya terbatas pada audit atas laporan keuangan historis, namun mencakup juga jasa profesi akuntan publik yang memberikan tingkat keyakinan (level of assurance) di bawah tingkat keyakinan yang diberikan oleh auditor dalam audit atas laporan keuangan historis. Sebagai contoh, bank meminta jasa akuntan publik untuk memberikan pernyataan secara tertulis apakah nasabah bank tersebut mematuhi persyaratan perjanjian krdit, Untuk menyediakan pedoman dan untuk mengembangkan terangka yang lebih luas bagi akuntan publik dalam melaksanakan dan melaporkan jasa atestasi, Dewan menerbitkan serangkaian Pernyataan Standar Atestasi (disingkat PSAT). KODE ETIK AKUNTAN INDONESIA Kode Etik Akuntan Indonesia adalah pedoman bagi para anggota Ikatan Akuntan Indonesia untuk bertugas secara bertanggung jawab dan objektif. Rumusan Kode Etik saat ini sebagian besar dari rumusan kode etik yang dihasilkan dalam kongres ke-6 Ikatan Akuntan Indonesia dan ditambah dengan masukan-masukan yang diperoleh dari Seminar Sehari Pemutakhiran Kode Etik Akuntan Indonesia tanggal 15 Juni 1994 di Hotal Daichi Jakarta serta hasil pembahasan Sidang Komite Kode Etik Akuntan Indonesia tahun 1994 di Bandung. PERNYATAAN ETIKA PROFESI Saat itu Kode Etik Akuntan Indonesia terdiri atas delapan (8) bab (11pasal) dan enam (6)pernyataan etika profesi. Pernyataan tersebut adalah: 1. Pernyataan etika profesi Nomor 1 tentang INTEGRITAS, OBJEKTIVITAS DAN INDENPENDENSI. 2. Pernyataan etika profesi Nomor 2 tentang KECAKAPAN PROFESIONAL. 3. Pernyataan etika profesi Nomor 3 tentang PENGUNGKAPAN INFORMASI RAHASIA KLIEN. 4. Pernyataan etika profesi Nomor 4 tentang IKLAN BAGI KANTOR AKUNTAN PUBLIK. 5. Pernyataan etika profesi Nomor 5 tentang KOMUNIKASI ANTAR AKUNTAN PUBLIK. 6. Pernyataan etika profesi Nomor 6 tentang PERPINDAHAN STAFF/PARTNER DARI SATU KANTOR AKUNTAN KE KANTOR AKUNTAN LAIN. Dalam Kongres ke 7 Ikatan Akuntan Indonesia yang diadakan di Jakarta bulan September 1998 diadakan beberapa perubahan mengenai Kode Etik, antara lain: o Komite Kode Etik tidak ada lagi di Struktur Organisasi IAI. o Rerangka Kode Etik IAI menjadi: A. Prinsip Etika. B. Aturan Etika. C. Interprestasi Aturan Etika.

- 8. D. Tanya dan Jawab. Keterangan: · Prinsip Etika mengikat seluruh anggota IAI, dan merupakan produk kongres. · Aturan Etika mengikat kepada anggota kompartemen dan merupakan produk Rapat Anggota Kompartemen. Aturan Etika tidak boleh bertentangan dengan Prinsip Etika. · Interpretasi Aturan Etika merupakan interpretasi yang dikeluarkan oleh Badan yang dibentuk oleh Kompartemen setelah memperhatikan tanggapan dari anggota dan pihak-pihak berkepentingan lainnya, sebagai panduan dalam penerapan Aturan Etika, tanpa dimaksudkan untuk membatasi lingkup dan penerapannya. · Pernyataan Etika Profesi yang berlaku saat ini dapat dipakai sebagai interpretasi dan atau Aturan Etika sampai dikeluarkannya aturan dan interpretasi baru untuk menggantikannya. o Prinsip Etika Profesi, yang merupakan landasan perilaku etika profesional, terdiri dari 8 prinsip yaitu: 1. Tanggung Jawab Profesi 2. Kepentingan Umum (Publik) 3. Integritas 4. Obyektifitas 5. Kompetensi dan kehati-hatian Profesional 6. Kerahasiaan 7. Perilaku Profesional 8. Standar Teknis ATURAN ETIKA KOMPARTEMEN AKUNTAN PUBLIK Aturan etika kompartemen akuntan publik (IAI, 20000.1-20000.6): 1. KETERTERAPAN (APPLICABILITY) Aturan Etika ini harus diterapkan oleh anggota Ikatan Akuntan Indonesia Kompartemen Akuntan Publik (IAI-KAP) dan staf professional (baik yang anggota IAIKAP maupun yang bukan anggota IAI-KAP (yang bekerja pada satu Kantor Akuntan Publik (KAP). Rekan pimpinan KAP bertanggung jawab atas ditaatinya aturan etika oleh anggota KAP. 2. DEFINISI/PENGERTIAN Klien adalah pemberi kerja (orang atau badan), yang mempekerjakan atau menugaskan seseorang atau lebih anggota IAI-KAP atau KAP tempat anggota bekerja untuk melaksanakan jasa profesional. Istilah pemberi kerja untuk tujuan ini tidak termasuk orang atau badan yang mempekerjakan anggota. Laporan Keuangan adalah suatu penyajian data keuangan termasuk catatan yang menyertainya, bila ada, yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban suatu entitas pada saat tertentu atau perubahan atas aktiva dan/atau kewajiban selam suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum. Data keuangan lainnya yang digunakan untuk

- 9. mendukung rekomendasi kepada klien atau yang terdapat dalam dokumen untuk suatu pelaporan yang diatur dalam standar atestasi dalam perikatan atestasi, dan surat pemberitahuan tahunan pajak (SPT) serta daftar-daftar pendukungnya bukan merupakan laporan keuangan. Pernyataan, surat kuasa atau tanda tangan pembuat SPT tidak merupakan pernyataan pendapat atas laporan keuangan. Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktik akuntan publik. Ikatan Akuntan Indonesia (IAI) adalah wadah organisasi profesi akuntan Indonesia yang diakui pemerintah. Ikatan Akuntan Indonesia-Kompartemen Akuntan Publik (IAI-KAP) adalah wadah organisasi para akuntan Indonesia yang menjalankan profesi sebagai akuntan public atau bekerja di kantor akuntan publik. Anggota adalah semua anggota IAI-KAP. Anggota Kantor Akuntan Publik (anggota KAP) adalah anggota IAI-KAP dan staf profesional (baik anggota IAI-KAP maupun yang bukan anggota IAI-KAP) yang bekerja pada satu KAP. Akuntan Publik adalah akuntan yang memiliki izin dari Menteri Keuangan atau pejabat yang berwenang lainnya untuk menjalankan praktik akuntan publik. Praktik akuntan publik adalah pemberian jasa profesional kepada klien yang dilakukan oleh anggota IAI-KAP yang dapat berupa jasa audit, jasa atestasi, jasa akuntansi dan review, perpajakan, perencanaan keuangan perorangan, jasa pendukung litigasi, dan jasa lain yang diatur Standar Profesional Akuntan Publik: 100 INDEPENDENSI, INTEGRITAS, DAN OBJEKTIFITAS 101 Independensi Dalam menjalankan tugasnya, anggota KAP harus selalu mempertahankan sikap mental independen di dalam memberikan jasa profesional sebagaimana diatur dalam standar profesional akuntan publik yang ditetapkan oleh IAI. Sikap mental independensi harus meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance). 102 Integritas dan Objektifitas Dalam menjalankan tugasnya, anggota KAP harus mempertahankan integritas dan objektivitas, harus bebas dari benturan kepentingan (conflict of interest) dan tidak boleh membiarkan faktor salah saji material (material misstatement) yang diketahuinya atau mengalihkan (mensubordinasikan) pertimbangannya kepada pihak lain. 200 STANDAR UMUM DAN PRINSIP AKUNTANSI 201 Standar Umum Anggota KAP harus mematuhi standar berikut ini beserta interprestasi yang terkait yang dikeluarkan oleh badan pengatur standar yang diterapkan IAI: A. Kompetensi profesional. Anggota KAP hanya boleh melakukan pemberian jasa profesional yang secara layak (reasonable) diharapkan dapat diselesaikan dengan kompetensi profesional. B. Kecermatan dan keseksamaan profesional. Anggota KAP wajib melakukan pemberian jasa profesional dengan kecermatan dan keseksamaan profesional. C. Perencanaan dan supervisi. Anggota KAP wajib merencanakan dan mensupervisi secara memadai setiap pelaksanaan pemberian jasa profesional.

- 10. D. Data relevan yang memadai. Anggota KAP wajib memperoleh data relevan yang memadai untuk menjadi dasar yang layak bagi simpulan atau rekomendasi sehubungan dengan pelaksanaan jasa profesionalnya. 202 Kapatuhan terhadap Standar Anggota KAP yang melaksanakan penugasan jasa auditing, atestasi, review, kompilasi, konsultasi manajemen, perpajakan, atau jasa profesional lainnya wajib mematuhi standar yang dikeluarkan oleh badan pengatur standar yang ditetapkan oleh IAI. 203 Prinsip-prinsip Akuntansi Anggota KAP tidak diperkenankan: (1) Menyatakan pendapat atau memberikan penegasan bahwa laporan keuangan atau data keuangan lain suatu entitas disajikan sesuai dengan prinsip akuntansi yang berlaku umum atau. (2) Menyatakan bahwa ia tidak menemukan perlunya modifikasi material yang harus dilakukan terhadap laporan atau data tersebut agar sesuai dengan prinsip akuntansi yang berlaku, apabila laporan tersebut memuat penyimpangan yang berdampak material terhadap laporan atau data secara keseluruhan dari prinsip-prinsip akuntansi yang ditetapkan oleh badan pengatur standar yang ditetapkan IAI. Dalam keadaan luar biasa, laporan atau data mungkin memuat penyimpangan seperti tersebut diatas. Dalam kondisi tersebut, anggota KAP dapat tetap mematuhi ketentuan dalam butir ini selama anggota KAP dapat menunjukkan bahwa laporan atau data akan menyesatkan apabila tidak memuat penyimpanan seperti itu, dengan cara mengungkapkan penyimpangan dan estimasi dampaknya

- 11. BAB III TANGGUNG JAWAB HUKUM AKUNTAN PUBLIK Jasa yang dihasilkan oleh akuntan publik 1. Jasa Assurance Jasa assurance merupakan jasa profesional independen yang meningkatkan mutu informasi bagi pengambil keputusan. 2. Jasa Atestasi Salah satu tipe jasa assurance yang disediakan oleh profesi akuntan publik adalah jasa atestasi. Atestasi (attestation) adalah suatu pernyatan pendapat atu pertimbangan orang yang independen. Jasa atestasi dibagi menjadi 4 bagian yaitu: 1. Audit Jasa audit mencakup pemerolehan dan penilaian bukti yang mendasari laporan keuangan historis suatu entitas yang berisi aersi yang dibuat oleh manajemen entitas tersebut. 2. Pemeriksaan (Examination) Istilah pemeriksaan digunakan untuk jasa lain yang dihasilkan oleh profesi akuntan publik yang berupa pernyataan suatu pendapat atas kesesuaian asersi yang dibuat oleh pihak lain dengan kriteria yang telah ditetapkan. 3. Review Jasa review terutama berupa permintaan keterangan dan prosedur analitik terhadap informasi keuangan suatu entitas dengan tujuan untuk memberikan keyakinan negatif atas asersi yang terkandung dalam informasi keuangan tersebut. 4. Jasa Nonassurance Jasa Nonassurance adalah jasa yang dihasilkan oleh akuntan publik yang didalamnya ia tidak memberikan suatu pendapat, keyakinan negatif, ringkasan temuan, atau bentuk lain keyakinan. Tuntutan hukum juga bisa terjadi karena business failure, audit failure, dan audit risk. 1. ¶ Business Failure terjadi manakala perusahaan tidak mampu membayar kewajibannya atau tidak bisa memenuhi harapan investor karena kondisi ekonomi atau bisnis yang memberatkan. 2. ¶ Audit Failure terjadi manakala akuntan public memberikan opini yang salah karena gagal mematuhi apa yang diatur dalam standar auditing. 3. ¶ Audit Risk adalah risiko bahwa akuntan public menyimpulkan bahwa laporan keuangan disajikan secara wajar dan memberikan opini Wajar Tanpa Pengecualian padahal dalam kenyataannya laporan keuangan mengandung salah saji material. JENIS PELANGGARAN 1. Ordinary Negligence (keslahan ringan, manusiawi, tidak sengaja) ini merupakan pelanggaran ringan. 2. Gross Negligence (kesalahan agak berat, harusnya tidak terjadi jika auditor menerapkan due professional care). 3. Constructive Fraud (pelanggaran berat, akuntan public terlibat secara langsung atau tidak langsung membantu dalam fraud yang dilakukan manajemen).

- 12. 4. Fraud (pelanggaran sangat berat, akuntan public secara sadar terlibat bersama manajemen dalam melakukan fraud). Kasus pelanggaran yang di lakukan akuntan publik di indonesia N o Nama akunta n publik Jenis pelanggaran Sanksi 1 EL Pelanggaran terhadap SPAP dalam mengaudit laporan keuangan Pt.SR tahun 2005 dan PT.HBP tahun 2004 Sankski pembekuan izin praktik selama 12 bulan terhitung sejak tanggal 6 maret 2008 2 OPA Pelanggaran terhadap SPAP da;am mengaudit laoran keuangan PT.ESI TAHUN 2007 Sanksi pembekuan izin praktik selama 9 bulan terhitung sejak tanggal 29 april 2008 3 TH Pelanggaran terhadap kode etik akuntan publik sanksi pembekuan usaha selama 24 bulan terhitung sejak tanggal 11 juni 2008 4 DH Pelanggaran terhadap SPAP dalam mengaudit laporan keuangan PT. PS (Perseo) tahun 2005 sanksi pembekuan izin praktik selama 6 bulan terhitung sejak tanggal 20 juni 2008 5 SS Pelanggaran terhadap SA-SPAP dalam pelaksanaan audit atas laporan keuangan PT.ST(Persero ) tahun buku 2004-2008 sanksi pembekuan izin terhitung mmulai 21 juli 2008 dan berlaku selama 3 bulan 6 AHN Pelanggaran terhadap SA-SPAP dalam pelaksanaan audit atas laporan keuangan PT.ST(PERSERO) tahun buku 2002 dan 2003 sanksi pembekuan izin terhitung mulai 21 juli 2008 dan berlaku selama 3 bulan 7 LP Pelanggaran terhadap SA-SPAP dalam pelaksanaan audit atas laporan keuangan PT.ST(PERSERO) periode tahun buku yang berakhir 30 juni 2007 sanksi pembekuan izin terhitung mulai 21 juli 2008 dan berlaku selama 3 bulan 8 RH Pelanggaran terhadap satandar auditing SPAP dalam mengaudit laporan keuangan PT.STM untuk tahun yang berakhir 31 Desember 2006 sanksi pembekuan izin selama 9 bulan terhitung mulai tanggal 15 dsember 2008 9 MZ Pelanggaran terhadap standar auditing SPAP dalam mengaudit atas laporan keuangan Pt PBM tahun buku 2007 sanksi pembekuan izin selama 3 bulan terhitung mulai tanggal 22 desember 2008 10 U Pelanggarn terhadap SA-SPAP dalam peplaksanaan audit atas aporan keuangan yayasan sanksi pembekuan izin selama 3 bulan terhitung mulai tanggal 10 desember 2008

- 13. kesejahteraan karyawan PT.P Tahun 2007 11 TW Pelanggaran terhadap SA-SPAP dalam pelaksanaan audit atas laporan keuangan yayasan kaesejaheraan pegawai PUPB untuk periode 31 oktober 2006-31 juli 2007 sanksi pembekuan izin selama 12 bulan terhitung mulai tanggal 10 desember 2008 12 IMO Pelanggaran terhadap standar auditing standaar profesionel akuntan publik dalam pelaksanaan audit atas laoran keuangan PT.ME tahun buku 2006 sanksi pembekuan izin selama 7 bulan terhitung mulai tanggal 10 Desember 2008 13 ZAF Pelnggaran terhadap tandar auditing SPAP dalam pelaksanaan audit atas laporan keuangan PT.LILS tahun buku 2007 sanksi pembekuan izin praktik selama 6 bulan terhitung sejak tanggal 23 januari 2008 tuntutan hukum bisa berasal dari : * Klien * (Calon) investor * Bapepam –LK * PPAJP-DepartemenKeuangan * Bank Indonesia * Pengguna Laporn Keuangan Beberapa hal yang bisa dilakukan akuntan publik untuk menghindari tuntutan hukum antara lain : a. Jangan sembarangan menerima klien, pilih klien yang memiliki integritas b. Pilih audit staf yang qualified dan memiliki integritas c. Pertahankan independensi (in fact, in appearance, and in mind) d. Patuhi standar auditing, kode etik akuntan publik e. Miliki system pengendalian mutu f. Pahami betul bisnis klien g. Lakukan audit yang berkulitas h. Dukung laporan audit dengan kertas kerja yang lengkap i. Untuk setiap penugasan harus ada kontrak kerja (engagaement letter) j. Dapatkan surat pernyataan langganan sebelum mengeluarkan audit report k. Jaga data confidential klient l. Jika memungkinkan asuransikan jasa professional yang diberikan m. Jika memungkinkan miliki penasihat hukum n. Terapkan sikap skeptic yang professional Selain itu Ikatan Profesi (IAI, IAPI) juga bisa membantu anggotannya dengan cara : a. Menyediakan pelatihan bagi anggotanya melalui PPL dengan biaya yang reasonable b. Menerapkan peer review c. Mengupdate standar auditing dan aturan etika d. Melakukan research dibidang auditing

- 14. e. Melakukan lobby ke regulator untuk mencegah undang-undang dan peraturan yang merugikan anggota f. Memberikan edukasi kepada pengguna laporan keuangan g. Berikan sanksi yang tegas untuk anggota yang melakukan pelanggaran Contoh Contoh Fraud bisa dilihat di http://krissaptataruna4.blogspot.com

- 15. BAB IV LAPORAN AKUNTAN Saat ini laporan keuangan pemerintah pusat disusun berdasarkan penerapan akuntansi basis kas menuju akrual. Pada tahun 2015 penerapan basis akrual akan diberlakukan di Indonesia sehingga laporan keuangan yang diberi opini oleh Badan Pemeriksa Keuangan adalah yang berbasis akrual[2]. Komponen laporan keuangan pemerintah berbasis akrual terdiri dari: 1. Laporan Pelaksanaan Anggaran, yang terdiri dari Laporan Realisasi Anggaran dan Laporan Perubahan Saldo Anggaran Lebih 2. Laporan Finansial, yang terdiri dari Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Laporan Arus Kas. Adapun Laporan Operasional (LO) disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga penyusunan LO, Laporan Perubahan Ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan. 3. Catatan Atas Laporan Keuangan Laporan Realisasi Anggaran[sunting | sunting sumber] Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen laporan keuangan pemerintah yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam suatu periode tertentu. Laporan Perubahan Saldo Anggaran Lebih[sunting | sunting sumber] Laporan Perubahan Saldo Anggaran Lebih (SAL) menyajikan informasi kenaikan atau penurunan SAL tahun pelaporan dibandingkan dengan tahun sebelumnya dan hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasi. Neraca[sunting | sunting sumber] Neraca merupakan laporan keuangan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Laporan Operasional[sunting | sunting sumber] Laporan Operasional (LO) disusun untuk melengkapi pelaporan dari siklus akuntansi berbasis akrual (full accrual accounting cycle) sehingga penyusunan Laporan Operasional, Laporan Perubahan Ekuitas, dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan. LO menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam pendapatan-LO, beban, dan surplus/defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya. Laporan Arus Kas[sunting | sunting sumber] Laporan Arus Kas (LAK) adalah bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris. Tujuan LAK untuk memberikan informasi mengenai sumber, penggunaan, perubahan

- 16. kas dan setara kas selama suatu periode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan. LAK wajib disusun dan disajikan hanya oleh unit organisasi yang mempunyai fungsi perbendaharaan umum. Dan semuanya yang dilakukan hanyalah ilusi belaka,dan kita semua di tipu-tipu. Laporan Perubahan Ekuitas[sunting | sunting sumber] Laporan Perubahan Ekuitas (LPE) menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. LPE menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan. Catatan Atas Laporan Keuangan[sunting | sunting sumber] Catatan atas Laporan Keuangan (CaLK) merupakan bagian yang tak terpisahkan dari Laporan Keuangan dan oleh karenanya setiap entitas pelaporan diharuskan untuk menyajikan Catatan atas Laporan Keuangan. CaLK meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan- pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya. CaLK bertujuan untuk meningkatkan transparansi laporan keuangan dan penyediaan pemahaman yang lebih baik atas informasi keuangan pemerintah Jenis Jenis Pendapat Pendapat Akuntan Menurut Standar Profesional Akuntan Publik (PSA 29 SA Seksi 508), ada lima jenis pendapat akuntan yaitu: 1. Pendapat wajar tanpa pengecualian (Unqualified Opinion) Dikatakan pendapat wajar tanpa pengecualian jika laporan keuangan disajikan secara wajar, dalam semua hal yangn material, posisi keuangan , hasil usaha, perubahan ekuitas dan arus kas telah sesuai dengan prinsip akuntansi berlaku umum. 2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku ( Unqualified Opinion with Explanatory Language) Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan seorang auditor menambahkan penjelasan (bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor. Keadaannya meliputi: - Pendapat wajar sebagian didasarkan atas laporan auditor independen lain. - Untuk mencegah agar laporan keuangan tidak menyesatkan karena keadaan yang luar biasa, laporan keuangan disajikan secara menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh IAI - Jika terdapat kondisi dan peristiwa semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas namun setelah mempertimbangkan rencana manajemen auditor berkesimpulan bahwa rencana

- 17. manejemen tersebut dapat secara efektif dilaksakan dan pengunkapan mengenai hal itu telah memadai. - Di antara dua periode akuntansi terdapat suatu perubahan material dalam penggunaan prinsip akuntansi atau dalam metode penerapannya. - Keadaan tertentu yang berhubungan dengan laporan audit atas laporan keuangan komparatif - Data keuangan kuartalan tertentu diharuskan oleh Badan Pengawas Pasar Modal namun tidak disajikan atau tidak di review. - Informasi tambahan yang diharuskan oleh IAI Dewan Standar Akuntansi Keuangan telah dihilangkan,yang penyajiannya menyimpang jauh dari pedoman yang dikeluarkan oleh Dewan tersebut, dan auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut, atau auditor tidak dapat menghilangkan keraguan yang besar apakah informasi tambahan tersebut sesuai dengan panduan yang dikeluarkan oleh dewan tersebut. - Informasi lain dalam suatu dokumen yang berisi laporan keuangan yang diaudit secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan. 3. Pendapat wajar dengan pengecualian (Qualified Opinion) Pendapat ini dinyatakan bila: - Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat. - Auditor yakin, atas dasar auditnya bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum di indonesia yang berdampak material dan ia berkesimpulan untuk tidak menyatakan pendapat yang tidak wajar. - Jika auditor menyatakan pendapat wajar dengan pengecualian, ia menjelaskan semua alasan yang menguatkan dalam satu atau lebih paragraf terpisah yang dicantumkan sebelum paragraf pendapat. Ia juga harus mencantumkan bahasa pengecualian yang sesuai dan menunjuk ke paragraf penjelasan di dalam paragraf pendapat. Pendapat wajar dengan pengecualian harus berisi kata kecuali atau pengecualian dalam suatu frasa seperti kecuali untuk atau dengan pengecualian untuk frasa tergantung atas atau dengan pnejelasan berikut ini memiliki makna yang tidak jelas atau tidak cukup kuata oleh karena itu pemakaiannya harus dihindari. Karena catatan atas laporan keuangan merupakan bagian laporan keuangan auditan, kata seperti yang disajikan secara wajar dalam semua hal yang material, jika dibaca sehubungan dengan catatan 1 mempunyai kemungkinan untuk disalahtafsirkan dan oleh karena itu pemakaiannya dihindari. 4. Pendapat tidak wajar (Adverse Opinion) Pendapat ini dinyatakan bila menurut pertimbangan auditor, laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di indonesia. 5. Pernyataan tidak memberikan pendapat (Disclaimer Opinion) - Auditor tidak menyatakan pendapat bila ia tidak dapat merumuskan suatu pendapat bilamana ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di

- 18. Indonesia. Jika auditor menyatakan tidak memberikan pendapat, laporan auditor harus memberikan semua alasan substantif yang mendukung pernyataan tersebut. - Auditor tidak melaksanakan audit yang lingkupnya memadai untuk memungkinkannya memberikan pendapat atas laporan keuangan. JENIS – JENIS LAPORAN AKUNTAN Ada dua jenis laporan akuntan yaitu Laporan auditor bentuk baku dan laporan audit atas laporan keuangan komparatif. 4.2.1 Laporan Auditor Bentuk Baku Laporan auditor bentuk baku harrus menyebutkan laporankeuangan yang diauditdalam paragraf pengantar, menggambarkan sifat audit dalam paragraf lingkup audit, dan menyatakan pendapat auditor dalam paragraf pendapat. Unsur pokok laporan auditor bentuk baku adalah sbb : a. Suatu judul yang menyatakan Independen b. Suatu pernyataan bahwa laporan keuangan yang disebutkan dalam laporan auditor telah diaudit oleh auditor. c. Suatu pernyataan bahwa laopran keuangan adalah tanggung jawab manajemen perusahaan dan tanggung jawab auditor terletak pada pernyataan pendapat atas laporan keuangan berdasarkan atas auditnya. d. Suatu pernyataan bahwa standar audit dilaksanakan berdasarkan standar auditing/PABK yang ditetapkan oleh Ikatan Akuntan Indonesia atau IAS. e. Suatu pernyataan bahwa standar auditing tersebut mengharuskan auditor merencanakan dan melaksanakan auditnya agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji maeterial. f. Suatu pernyataan bahwa audit meliputi : 1. Pemeriksaan (examination),atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. 2. Penentuan standar akuntansi yang digunakan dan estimasi-estimasi signifikan yang dibuat manajemen. 3. Penilaian penyajian laporan keuangan secara keseluruhan g. Suatu pernyataan bahwa auditor yakinbahwa aaudit yang dilaksanakan memberikan dasar memadai untuk membberikan pendapat. h. Suatu pendapat mengenai apakah laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan perusahaan pada tanggal neraca dan hasil usaha dan arus kas untuk periode yang berakhir pada tanggal tersebut sesuai dengan SAK/ETAP/IFRS. i. Tanda tangan, nama rekan, nomor izin akuntan publik, nomor izin usaha kantor akuntan publik. Tanggal laporan auditor http://memebali.blogspot.com/2013/05/auditing-dan-atestasi-pertimbangan-atas.html

- 19. BAB V Pengendalian Intern