1. 2014년 7월 4일 금요일

Global Radar

우리에겐 너무 먼, 지구 반대편 아르헨티나

- 아르헨티나, 다시 디폴트 위기. 다만, 디폴트가 주변 국가로 퍼질 가능성이 낮기 때문에 전반적인 이머징에

대한 투자 시각도 크게 훼손되지 않을 것

- 지난해 버냉키쇼크 이후 이머징 내 차별화. 경상적자, 고물가, 내수부진을 경험하는 취약국들에서의 외자

유출 가능성은 높지만 경상흑자. 경기회복 가속 기대가 높은 동아시아/동유럽 이머징에는 부정적 영향 제

한적

- 오히려 취약국에서 유출된 자금이 동아시아/동유럽으로 유입되며 한국 시장에는 호재일 수 있음

이은주. 769.3091 eunjoolee@daishin.com

산업 및 종목 분석

GKL: 분기실적 부담이나 큰 그림을 보고 매수 추천

- 목표주가 58,000원, 매수 유지

- 2분기 실적 전망치 하회 예상

- 3분기 실적도 역성장 전망, 그러나 4분기부터 실적 성장 기대

- 분기실적은 부담이지만 외국인 카지노 산업 성장하는 큰 그림에 투자 추천

김윤진. 769.3398 yoonjinkim@daishin.com

스카이라이프: 멀리 보고 크게 보자

- 투자의견 매수, 목표주가 43,000원 유지

- 2Q 매출액 1,505억원(+2.1% yoy, -0.5% qoq), 영업이익 210억원(+14.1% yoy, -34.8% qoq) 전망

- 2Q 까지의 가입자 모집 실적 부진하나, 전망은 여전히 밝음

- KT 그룹의 가입자 모집 규모는 2012~2013년 평균 수준 유지. UHD 상용화, 유무선 데이터 트래픽 증가에

따른 N/W 부담 완화를 위해, KT 그룹이 위성을 최대한 활용하는 전략을 선택할 것으로 판단

김회재 769.3540 khjaeje@daishin.com

2. 2

Global

Radar

우리에겐 너무 먼,

지구 반대편 아르헨티나

이은주

02.769.3091

eunjoolee@dashin.com

아르헨티나, 다시 디폴트 위기

- 아르헨티나 지난 2001년 이후 13년만에 다시 디폴트 위기. 227억 달러의 외환보유고를 지닌 아르

헨티나는 채무조정에 나설 것이라고 밝혔지만 합의에 도달할 수 있을 지 여부는 매우 불투명

- 아르헨티나 디폴트는 중남미를 중심으로 일부 이머징 시장에 대한 투자 심리 악화 빌미

- 지난해 5월 버냉키쇼크 직후 이머징 시장 전체에 대한 투자 심리가 악화되었지만, 점차 이머징 내에

서 대외 건전성과 성장 기대에 따라 외국인 투자에 차별화

- 이머징 내 우량국으로 꼽힌 동유럽과 동아시아 이머징은 큰 영향 없을 것

1994년과 다른 점: 이머징에 대한 투자 시각은 유지

- 아르헨티나 디폴트 우려가 중남미를 휩쓴 1994년 데킬라 위기로 번지지는 않을 것

- 자유변동환율제 도입, 외환보유액과 대외부채, 경상수지 적자 폭 등 대외 건전성이 94년보다 개선

- 이미 디폴트 가능성이 제기되고 있는 베네수엘라를 제외하면 아르헨티나 디폴트가 주변 국가로 퍼

질 가능성이 낮기 때문에 전반적인 이머징에 대한 투자 시각도 크게 훼손되지 않을 것

여전히 취약한 Fragile Four

- 이머징 내 차별화는 한국이나 대만 같이 경상수지 흑자를 기록하고, 선진국 경기 회복에 따라 수출

증가와 내수 회복이 기대되는 시장으로의 자금 유입을 의미

- 경상수지 적자를 기록하고 여전히 고물가와 내수 부진, 정치적 불확실성까지 가미된 Fragile Five에

대한 투자 시각은 하향조정 될 수 있음

- 인도를 제외한 취약 국가들(Fragile Four)은 버냉키쇼크 이후 경제 펀더멘털이 강화되지 않음

- 올초부터 물가는 다시 가속하기 시작했고, 엘리뇨 때문에 이들의 물가 상승을 이끌어 온 식료품 가

격도 더욱 높아질 수 있어 취약 국가들의 공격적인 금리 인상 가능성 여전

- 고물가와 내수 침체로 정치적 불안도 외자 이탈을 초래할 수 있음

- 지난해 위기를 겪은 인도는 귀금속 수입 규제로 무역수지 개선, 안정적 통화정책 운용으로 물가상승

둔화, 그리고 모디노믹스에 대한 기대로 다른 취약국들보다는 외자 이탈 우려 적음

여전히 취약한 Fragile Four

- 아르헨티나 디폴트 우려 확대가 이머징 투자의 전반적인 위험 확대로 인식될 가능성은 낮음

- 외자 이탈은 버냉키쇼크 이후처럼 경상수지 적자와 내수 부진을 겪는 일부 취약국에만 한정될 것

- 취약국에서 유출된 글로벌 자금은 안전자산보다는 중위험 중수익을 낼 수 있는 다른 이머징으로 이

동할 가능성

- 아르헨티나 디폴트 위기는 오히려 경제 기초여건이 탄탄하고 선진국 경기회복 수혜가 기대되는 한

국의 투자 매력을 높이는 요소일 수 있음

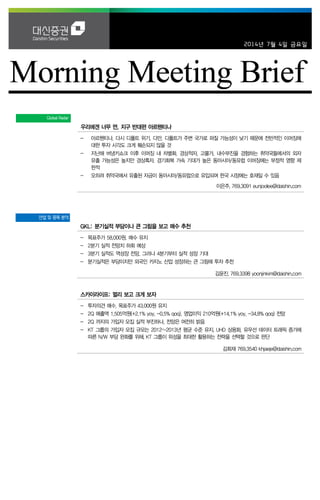

페소화, 공식환율과 비공식 환율 괴리 커지고 있어 아르헨티나 대외부채 상환능력 하락

0

2

4

6

8

10

12

14

16

13.1

13.2

13.3

13.4

13.5

13.6

13.7

13.8

13.9

13.10

13.11

13.12

14.1

14.2

14.3

14.4

14.5

14.6

14.7

괴리

아르헨티나 비공식 환율

아르헨티나 공식환율

(ARS/USD)

200

250

300

350

400

450

500

550

600

650

700

0

10

20

30

40

50

60

10.1

10.5

10.9

11.1

11.5

11.9

12.1

12.5

12.9

13.1

13.5

13.9

14.1

14.5

(%)

외환보유고

외환보유고 대비 대외부채(우)

(십억달러)

자료: Datastream, 대신증권 리서치센터 자료: CEIC, 대신증권리서치센터

3. 3

Earnings Preview

GKL

(114090)

분기 실적 부담이나

큰 그림을 보고 매수 추천

김윤진

769.3398

yoonjinkim@daishin.co

m

최지웅

769.3530

jwchoi@daishin.com

투자의견

BUY

매수, 유지

목표주가

58,000

유지

현재주가

(14.07.03) 42,750

엔터테인먼트업종

2분기 실적 전망치 하회 예상

- GKL 2분기 매출액 1,221억원(-8% YoY), 영업이익 330억원(-24% YoY) 예상

- 이는 컨센서스 대비 매출액은 -14%, 영업이익은 -26% 하회하는 수준

- 비용통제에 따른 드롭액 부진과 Luck factor에 따른 낮은 홀드율에 기인

3분기 실적도 역성장 전망

- 3분기는 매출액 1,431억원(-8% YoY), 영업이익 477억원(-29% YoY) 전망

- 작년 3분기 이례적으로 높은 홀드율(16.0%)에 따른 높은 실적 베이스가 부담

- 전사적 마케팅 강화로 2분기 실적보다는 개선될 것으로 예상

4분기부터 실적 성장 기대

- 4분기는 매출액 1,489억원(+5% YoY), 영업이익 439억원(+12% YoY) 전망

- 4분기부터 작년 실적 베이스 부담이 없어지고 마케팅 강화에 따른 드롭액 성장 예상

신사업은 항목별 합리적 판단 필요

- 신사업 항목별 판단

1)선상크루즈: 주가에 중립적. 소폭적자 예상. 공기업으로서 정부 관광정책에 부응하기 위해

추진. 법안 개정 후 사업 시작은 2015년 상반기쯤 가능할 것으로 판단

2)영업장확장: 주가에 긍정적. 3분기 중 구체화 될 것으로 예상

3)영종도 카지노 진출: 주가에 긍정적. 카지노 공모제 법안 개정이 선과제. 빠르면 하반기 중

논의 가능.

투자의견 매수, 목표주가 58,000원 유지

- (산업) 중국 CASINO BIG CYCLE은 2020년까지 호황 예상

- (실적) 소극적 영업정책으로 단기 실적은 부담이나 성장 전환은 시간문제로 판단

- (정책) 공기업 특성상 신사업 시행은 시장 기대보다 늦어지고 있으나, 산업에 대한 정부 정책

이 긍정적인 방향으로 변화하고 있기 때문에 방향성에 대한 확신은 높음

(단위: 십억원, %)

구분 2Q13 1Q14 2Q14(F) YoY QoQ

2Q14F

Consensus

Difference

(%)

매출액 133 139 122 -8.2 -12.2 142 -14.0

영업이익 44 47 33 -24.4 -29.9 45 -26.1

순이익 30 38 25 -17.7 -34.1 34 -26.4

구분 2012 2013 2014(F)

Growth 2014(F)

Consensus

Difference

(%)2013 2014

매출액 502 561 553 11.7 -1.4 589 -6.1

영업이익 146 191 172 30.5 -10.1 186 -7.6

순이익 144 138 134 -4.5 -2.3 141 -4.8

자료: GKL, WISEfn, 대신증권 리서치센터

KOSPI 2015.28

시가총액 2,719십억원

시가총액비중 0.23%

자본금(보통주) 31십억원

52주 최고/최저 48,650원 / 29,650원

120일 평균거래대금 112억원

외국인지분율 25.54%

주요주주 한국관광공사 51.00%

국민연금공단 7.47%

주가수익률(%) 1M 3M 6M 12M

절대수익률 8.5 -5.1 8.9 27.9

상대수익률 7.8 -5.9 6.3 17.8

-20

-10

0

10

20

30

40

50

18

23

28

33

38

43

48

53

13.07 13.10 14.01 14.04

(%)(천원) GKL(좌)

Relative to KOSPI(우)

4. 4

Earnings Preview

스카이라이프

(053210)

멀리 보고 크게 보자

김회재

769.3540

khjaeje@daishin.com

투자의견 BUY

매수, 유지

목표주가 43,000

유지

현재주가

(14.07.03) 27,350

미디어업종

2Q 가입자 모집 실적 부진

- 스카이라이프의 2Q14 매출액은 1,505억원(+2.1% yoy, -0.5% qoq), 영업이익은 210억원

(+14.1% yoy, -34.8% qoq)으로 전망

- 신규 가입자 18만명(-4.8만명 yoy, +0.4만명 qoq), 해지 가입자 15만명(+2.9만명 yoy

+1.4만명 qoq), 순증 가입자 2.7만명(-7.7만명 yoy, -1.0만명 qoq) 등 가입자 실적은 기대보

다 부진한 성과

- 영업이익을 직전 추정인 333억원보다 하향 조정한 이유는 두 가지. 첫째, 1~4Q에 나눠서

반영 되던 방송발전기금 약 70억원이 2Q에 일괄 반영. 둘째, 가입자 순증 규모가 2.7만명(직전

추정 9.1만명)으로 부진하고, 1월에 출시한 SOD(Cloud 방식의 VOD 서비스)의 효과가 발생하

면서 ARPU가 1Q의 7,673원에서 4Q13의 8,100원 수준으로 회복될 것으로 예상했으나, SOD

보다는 하반기에 본격적으로 상용서비스를 시작하는 PVR(셋탑박스에 녹화하는 방식의 VOD

서비스)을 중심으로 마케팅을 전개할 것으로 예상됨에 따라 ARPU가 1Q14와 유사한 수준에

머물면서 매출이 직전 추정보다 약 90억원 정도 하향 조정

2014~2015년 실적 추정 변경

- 1~6월 순증 가입자 규모는 6.3만명으로 부진하고, 상반기 중 허용될 것으로 예상 했던

DCS가 하반기 이후로 지연됨에 따라, 2014년 순증 가입자 추정을 45만명에서 34만명으로 하

향 조정. 2015년 순증은 DCS 허용을 전제로 51만명에서 56만명으로 상향 조정

- 1월 SOD 시작으로 VOD 매출 증가에 따른 ARPU 상승을 기대했으나, VOD는 하반기 PVR

서비스에서 본격적으로 자리를 잡을 것으로 예상되고, OTS(TV + 인터넷 + 전화) 상품의 가격

을 3.2만원에서 한시적으로 2.9만원으로 할인하는 등 ARPU의 회복이 지연될 것으로 예상됨에

따라, 2014년 평균 ARPU를 8,015원에서 7,749원으로 하향 조정. 2015년 ARPU도 8,122원

에서 7,844원으로 하향 조정

- 홈쇼핑 수수료는 2013년 824억원에서 35% 증가한 1,113억원으로 추정. 2013년 대비 증

가분은 3~4Q에 반영될 것으로 전망

투자의견 매수(Buy), 목표주가 43,000원 유지

- 12M FWD EPS 2,270원에 PER 18배 적용(2011~2013년 PER band 하단 평균 18.4배.

글로벌 위성사업자 평균 PER 20.3배 대비 10% 할인 수준. 2014년 가입자 순증 규모가 2011

년 43만명, 2012년 53만명, 2013년 39만명 대비 감소한 34만명으로 예상됨에 따라 과거

PER band의 하단 평균 적용. 이번 리포트부터 스카이라이프에 대한 목표주가 산정 기준을 미

디어 업종에 공통적으로 적용하는 12M FWD EPS로 변경)

(단위: 십억원, %)

구분 2Q13 1Q14 2Q14(F) YoY QoQ

2Q14F

Consensus

Difference

(%)

매출액 147 151 151 2.1 -0.5 155 -3.0

영업이익 18 32 21 14.1 -34.8 25 -17.4

순이익 14 24 16 12.9 -31.5 18 -9.3

구분 2012 2013 2014(F)

Growth 2014(F)

Consensus

Difference

(%)2013 2014

매출액 551 600 642 8.9 7.0 628 2.3

영업이익 67 99 114 47.3 14.7 119 -3.9

순이익 56 73 87 29.2 20.3 88 -1.2

자료: 스카이라이프, WISEfn, 대신증권리서치센터

KOSPI 2010.97

시가총액 1,308십억원

시가총액비중 0.11%

자본금(보통주) 120십억원

52주 최고/최저 38,300원 / 20,950원

120일 평균거래대금 66억원

외국인지분율 12.75%

주요주주 케이티 외 1인 50.11%

한국방송공사 6.78%

주가수익률(%) 1M 3M 6M 12M

절대수익률 19.2 18.7 -5.2 -24.3

상대수익률 19.0 17.6 -8.3 -31.4

-60

-50

-40

-30

-20

-10

0

10

18

23

28

33

38

43

13.07 13.10 14.01 14.04 14.07

(%)(천원) 스카이라이프(좌)

Relative to KOSPI(우)