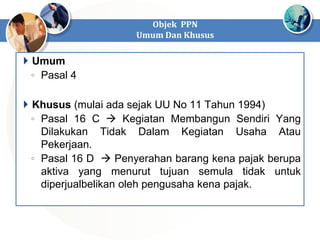

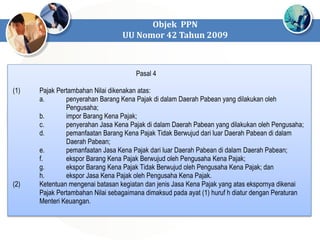

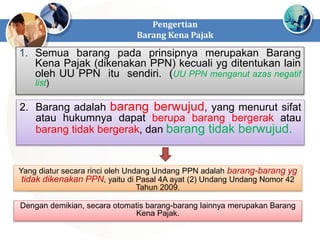

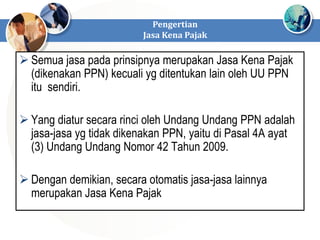

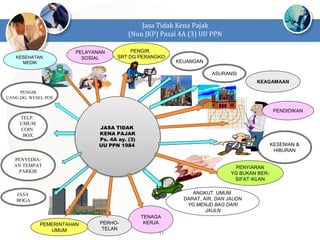

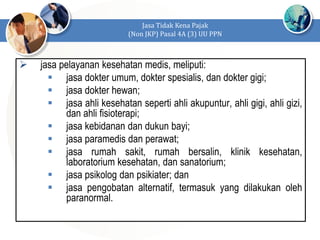

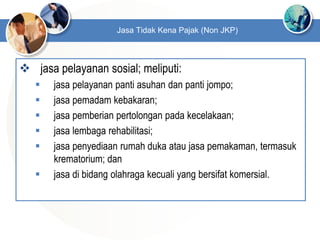

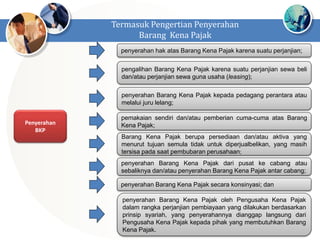

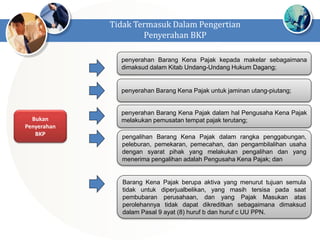

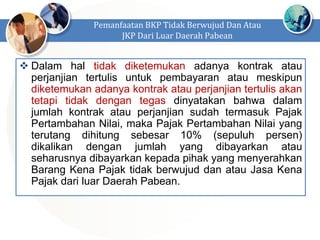

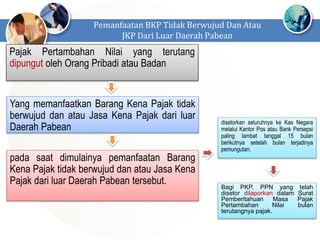

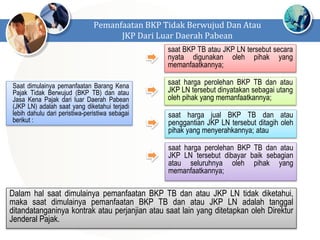

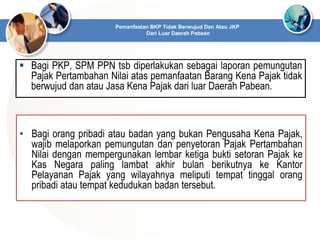

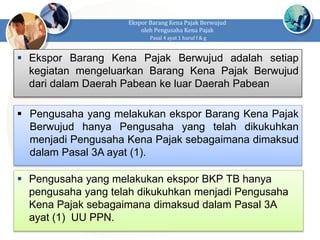

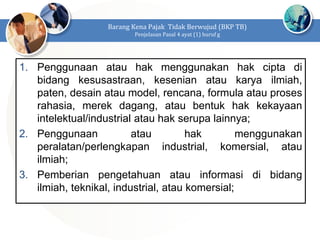

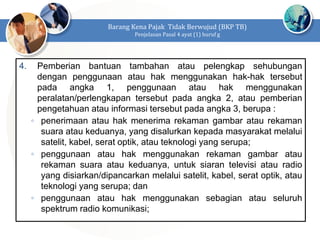

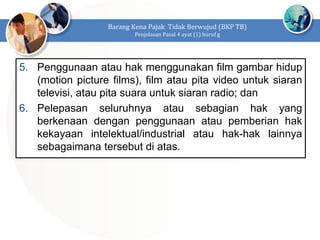

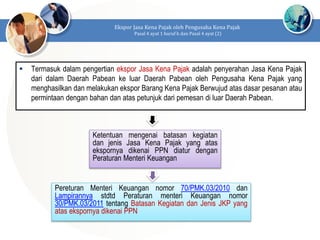

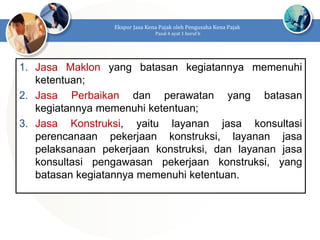

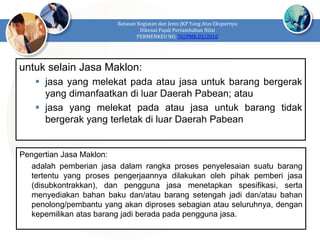

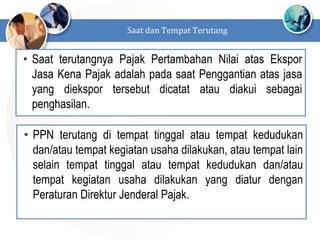

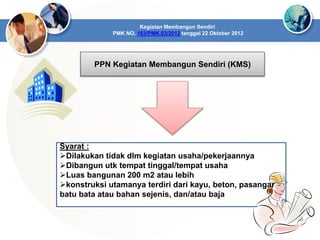

Dokumen tersebut membahas tentang objek Pajak Pertambahan Nilai (PPN) yang terdiri dari barang kena pajak dan jasa kena pajak, serta pengecualian-pengecualian tertentu seperti barang-barang yang tidak dikenakan PPN dan jenis-jenis jasa yang tidak dikenakan PPN.

![Modul Ajar Kurikulum Berbasis Cinta (KBC) SKI Kelas 11 [modulguruku.com]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkurikulumberbasiscintakbcskikelas11mamodulguruku-260211160930-802ab0b6-thumbnail.jpg?width=640&height=640&fit=bounds)