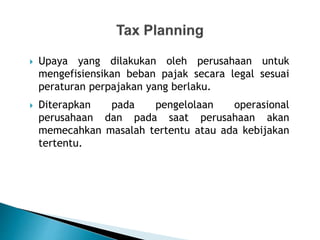

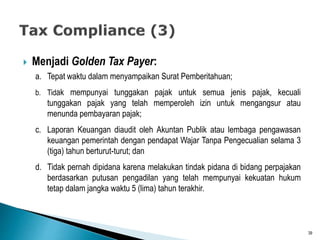

Dokumen ini membahas manajemen pajak perusahaan dan dampaknya terhadap laba, likuiditas, dan kepatuhan hukum. Terdapat perbedaan antara perencanaan pajak yang sah dan penghindaran pajak, serta strategi untuk meminimalkan beban pajak secara legal. Ditekankan pentingnya perencanaan dan pengendalian pajak untuk mencapai efisiensi dan menghindari sanksi.