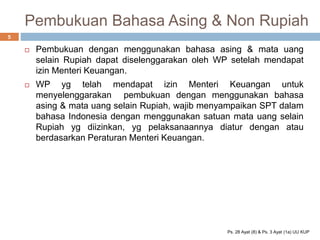

Dokumen ini menjelaskan ketentuan tentang pembukuan dengan menggunakan bahasa asing, khususnya bahasa Inggris, dan mata uang selain rupiah seperti dolar Amerika Serikat, bagi wajib pajak yang memerlukan izin dari menteri keuangan. Wajib pajak yang diizinkan harus menyampaikan laporan pajak dalam bahasa Indonesia dengan penyimpanan satuan mata uang tertentu dan harus menyimpan bukti konversi mata uang sesuai dengan aturan yang berlaku. Selain itu, ada ketentuan spesifik mengenai konversi mata uang dan pajak yang harus ditaati oleh wajib pajak tersebut.

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)