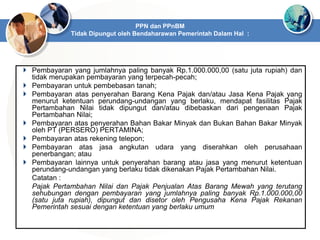

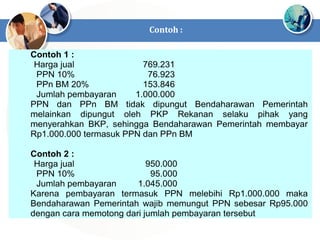

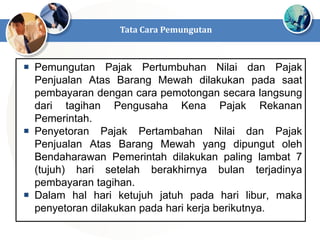

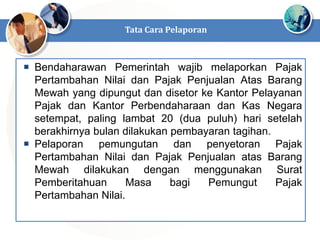

Dokumen ini menjelaskan mekanisme pemungutan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPNBM) yang harus dilakukan oleh bendaharawan pemerintah dan rekanan pemerintah. PPN terutang atas transaksi penyerahan barang/jasa dipungut oleh PKP penjual, tetapi dalam kasus tertentu, rekanan pemerintah sebagai pemungut harus menyetor PPN langsung ke kas negara. Seluruh proses ini diatur dalam undang-undang dan peraturan menteri keuangan yang relevan.