Downloaded 28 times

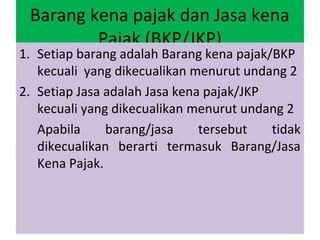

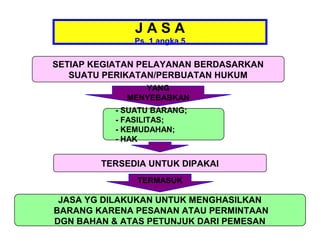

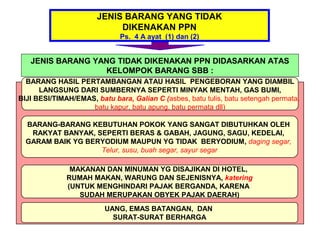

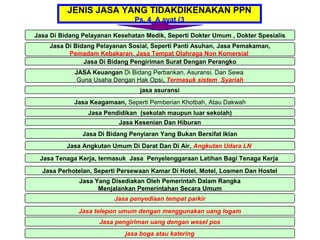

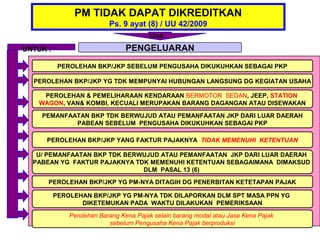

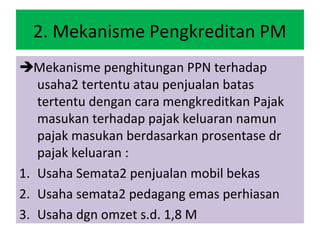

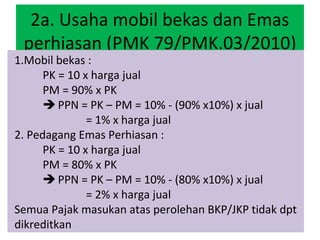

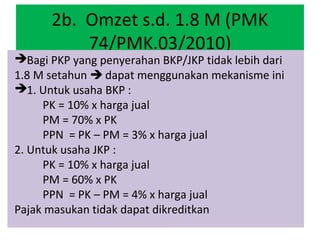

Dokumen ini membahas tentang Undang-Undang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang berlaku di Indonesia. PPN dikenakan terhadap pengusaha kena pajak berdasarkan aktivitas penyerahan barang dan jasa, dengan pengecualian untuk barang dan jasa tertentu. Dokumen ini juga menjelaskan mekanisme penghitungan PPN, jenis barang dan jasa yang tidak dikenakan pajak, serta kewajiban pengusaha dalam pembukuan dan penerbitan faktur pajak.