Downloaded 40 times

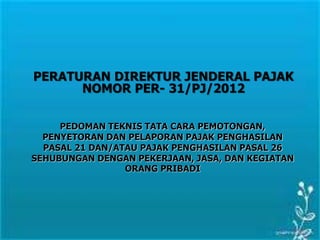

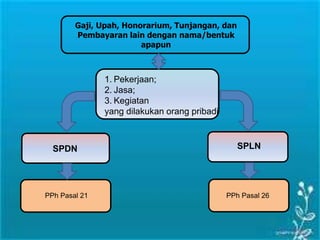

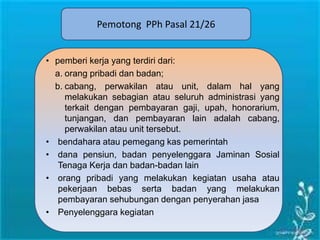

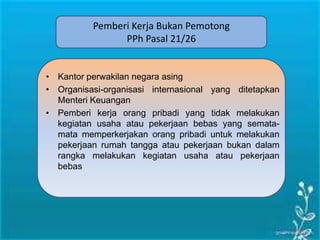

Dokumen ini menguraikan peraturan teknis terkait pemotongan, penyetoran, dan pelaporan Pajak Penghasilan (PPh) Pasal 21 dan 26 untuk individu yang menerima gaji, upah, honorarium, dan imbalan lainnya. Juga dijelaskan mengenai kewajiban pemotong pajak dan penerima penghasilan, termasuk penghitungan pajak terutang berdasarkan penghasilan bruto dan neto. Dokumen ini memberikan panduan mengenai tarif, pengurangan, serta penghitungan PPh untuk berbagai jenis penerima penghasilan.