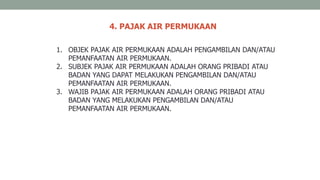

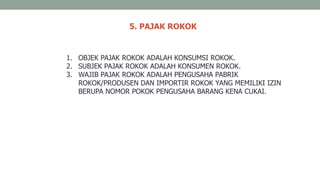

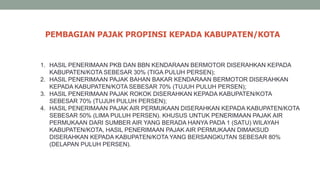

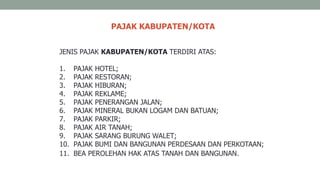

Download as PDF, PPTX

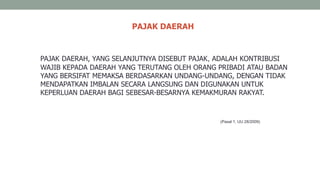

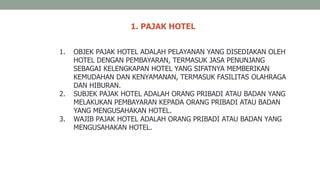

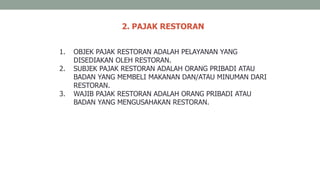

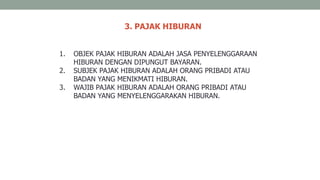

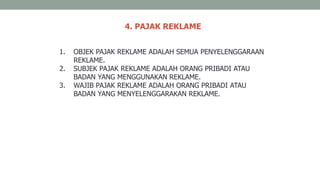

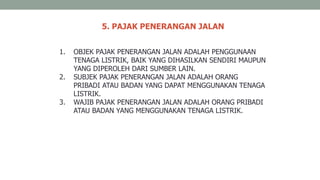

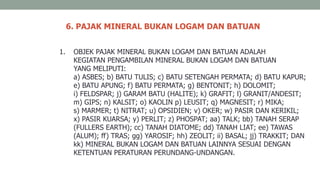

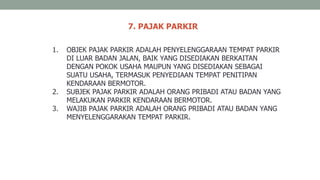

This document provides information about local taxes in Indonesia. It defines local taxes as contributions that are mandatory for local governments based on legislation. There are several types of local taxes including hotel tax, restaurant tax, entertainment tax, advertising tax, street lighting tax, non-metal mineral and rock tax, parking tax, land tax, and land and building acquisition duty. The document also discusses the objectives, subjects, and those obligated to pay for each type of local tax.