Download as PDF, PPTX

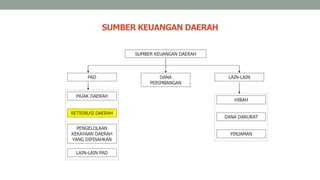

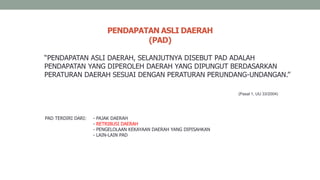

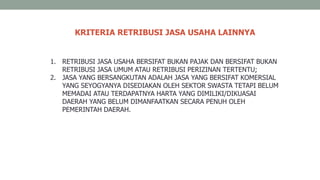

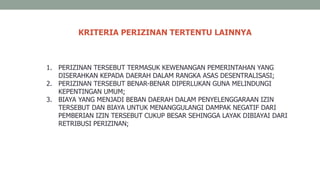

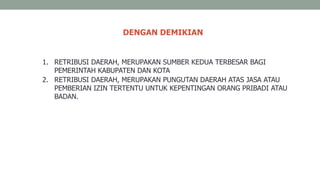

This document provides information about Deddy S Bratakusumah and discusses regional retribution in Indonesia. It includes Deddy's biography, career details, and contact information. It then defines regional retribution under Indonesian law and outlines the types of regional retribution including for public services, business services, and certain permits. The objectives, subjects, and items of each retribution type are described over several pages.