Download as PDF, PPTX

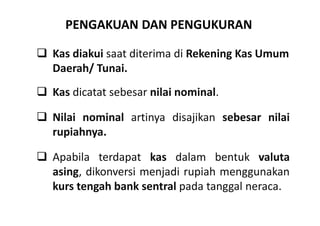

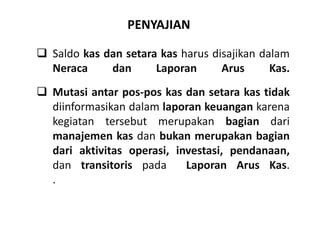

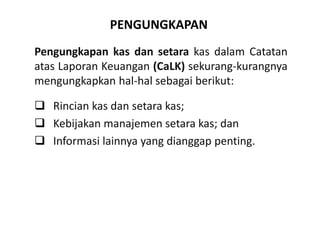

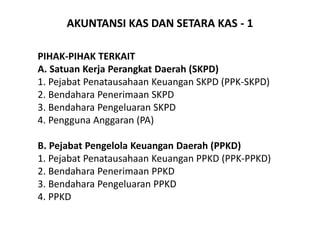

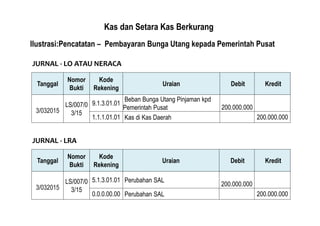

Dokumen tersebut membahas tentang akuntansi kas dan setara kas pemerintah daerah berbasis akrual. Ia menjelaskan definisi kas dan setara kas, klasifikasi, pengakuan, pengukuran, penyajian, dan pengungkapan kas serta setara kas dalam laporan keuangan pemerintah daerah. Dokumen tersebut juga menjelaskan pihak-pihak terkait, dokumen yang digunakan, dan jurnal standar untuk transaksi