Kas merupakan alat pembayaran yang siap digunakan untuk membiayai kegiatan perusahaan dan merupakan aktiva lancar paling likuid. Dokumen ini membahas tentang pengelolaan dan pelaporan kas, termasuk kas kecil, rekonsiliasi bank, piutang, dan penggunaan piutang untuk memenuhi kebutuhan kas.

![2. Penjualan Piutang (Factoring) / Anjak Piutang

Factoring adalah penjualan piutang usaha oleh perusahaan kepada Bank atau lembaga

keuangan lain.

Factor adalah lembaga keuangan atau bank yang membeli piutang dari perusahaan untuk

mendapatkan fee dan kemudian menagih piutang secara langsung kepada pelanggana.

Piutang dapat dijual atas dasar tanggung renteng atau tanpa tanggung renteng.

Penjualan tanpa tanggung renteng

Pembeli piutang menanggung resiko ketertagihan piutang dan setiap kerugian kredit.

Pada saat penjualan, penjual menjurnal debet kas dan kredit piutang usaha, sedangkanjika

ada diskon, retur, potongan penjualan, biaya pembiayaan dan sebagainya diakui sebagai

kerugian atas penjualan piutang.

Penjualan dengan tanggung renteng

Jika piutang dijual dengan tanggung renteng, maka penjual piutang menjamin pembayaran

kepada pembeli seandainya debitor tidak mampu membayar utangnya.

Dalampendekatanini,setiappihakyangterlibatmengakuiaktivadankewajibanyangmereka

kendalikan setelah penjualan.

Terdapat 3 (tiga) isu khusus terkait akuntansi dan pelaporan piutang, yaitu:

1.Fair Value Option; Perusahaan memiliki pilihanuntukmencatatnilai wajardalamrekeningmereka

untuk sebagian besar aset dan kewajiban, termasuk piutang. [6]

The IASB percaya bahwa pengukuran nilai wajar untuk instrumen keuangan memberikan informasi

yanglebihrelevandanmudahdipahamidaripadabiayahistoriskarenamencerminkanarusnilaisetara

kas dari instrumen keuangan.

2.Derecognition of receivables; Perusahaan dapat mengalihkan (misalnya, menjual) piutang kepada

perusahaan lain untuk memperoleh kas. Alasan-alasannya:

Kompetisi.

Menjual piutang karena kekurangan kas.

Penagihan yang memakan waktu dan biaya yang mahal.

3.Presentation and analysis.

1. Mengidentifikasi dalam laporan posisi keuangan atau dalam catatan setiap jenis utama

piutang.

2. Melaporkan piutang jangka pendek di aset lancar.

3. Melaporkan nilai bruto piutang dan penyisihan piutang tak tertagih.

4. Melaporkan beban piutang tak tertagih dan beban imbalan jasa sebagai beban penjualan.

5. Melaporkan pendapatan bunga pada bagian lain-lain non operasional.

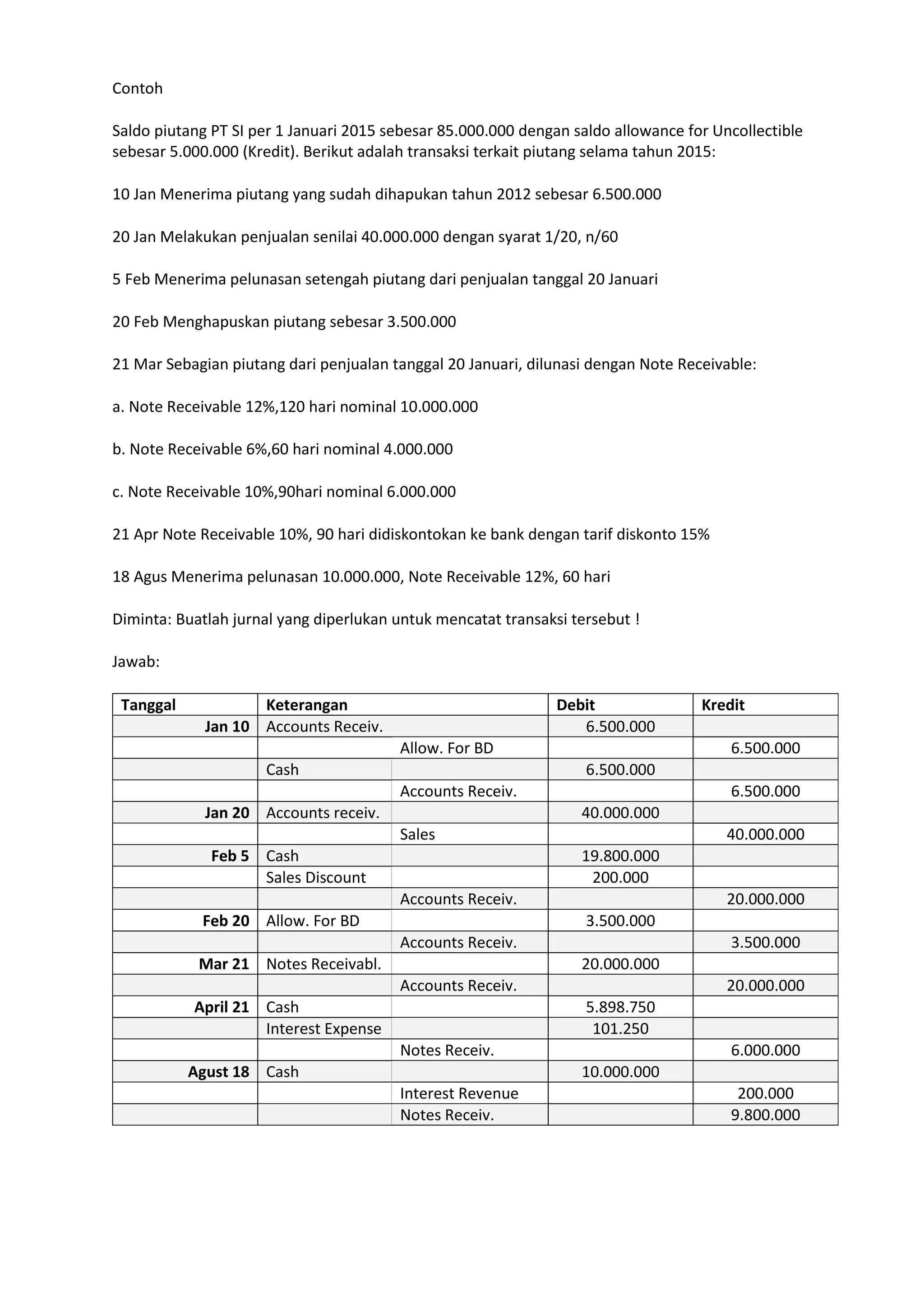

Contoh Soal

Balance Bar Co. memberikan pinjaman kepada Bio Foods dan menerima wesel bernilai $100,000

berjangkawaktu5tahun,berbunga8%pertahun.Bungaefektifuntukwesel yangserupaadalah10%.

Bagaimana jurnal penerimaan wesel yang harus dibuat?

Jawab:

Present value pokok:

$100,000 (PVF5, 10%) = $100,000 x .62092 = $ 62,092

Present value bunga:

$8,000 (PVF5, 10%) = $8,000 x 3.79079 = 30,326](https://image.slidesharecdn.com/5-181114070200/75/Rangkuman-Materi-Akuntansi-Keuangan-Menengah-Kas-dan-Piutang-Cash-and-Receivables-Disusun-oleh-Muhammad-Rafi-Kambara-7-2048.jpg)